به عنوان یک تریدر باتجربه، بارها دیدهام که چطور بازارها، چه بازار فارکس باشد و چه سهام، بیمنطق حرکت میکنند. شما هم حتماً این حس را تجربه کردهاید که قیمتها بدون هیچ خبر بنیادی خاصی، سر به فلک میکشند یا سقوط آزاد میکنند. اینجاست که روانشناسی معاملات رابرت شیلر به کار ما میآید. شیلر، این اقتصاددان برجسته، نه فقط یک تئوریسین، بلکه یک تحلیلگر تیزبین است که عمیقاً به ریشههای رفتارهای غیرمنطقی در بازار مالی پرداخته. چیزی که او در کتاب معروفش “Irrational Exuberance” (جنون غیرمنطقی) در سال ۲۰۰۶ مطرح کرد، فقط مربوط به حباب داتکام نبود؛ بلکه نقشهای راه برای درک روانشناسی بازار مالی در هر زمان و مکانی است، از بورس تهران گرفته تا نوسانات جفتارزها در فارکس. در این مقاله، قرار نیست کلیشههای اینترنتی را تکرار کنیم؛ میخواهیم با نگاهی واقعبینانه و از دل تجربه، ببینیم چطور ایدههای شیلر به ما کمک میکنند تا در این بازارهای پرنوسان، تصمیمهای بهتری بگیریم.

نقشه راه مقاله

آنچه یاد میگیرید

چرا بازارها گاهی بیمنطق میشوند؟

روانشناسی بازار مالی

عوامل پنهان پشت حبابها و سقوطها.

شیلر و فارکس

چطور از نظریات شیلر در معاملات فارکس استفاده کنیم.

ابزارهای عملی

چگونه از دامهای روانی بازار دوری کنیم.

روانشناسی معاملات رابرت شیلر: ریشهیابی “جنون غیرمنطقی” در بازار فارکس و مالی

رابرت شیلر در کتابش، حبابهای بازار سهام در سالهای ۲۰۰۰ و ۲۰۰۵ را بیتوجیه میدانست. او با بررسی نسبتهای P/E (قیمت به درآمد) تاریخی نشان داد که ارزشگذاریها در آن دورهها به مراتب بالاتر از قلههای قبلی مثل سالهای ۱۹۰۱، ۱۹۲۹ و ۱۹۶۶ بود. اما نکته مهمتر این است که کتاب او فقط به ارزیابیها نمیپردازد؛ بلکه روی ۱۲ عامل کلیدی تمرکز میکند که حرکتهای بزرگ بازار را از ۱۹۹۵ تا ۲۰۰۰ و از ۲۰۰۲ تا ۲۰۰۵ تسهیل کردند. این عوامل، در واقع همان محرکهای اصلی افراطهای سوداگرانه هستند.

شیلر عمیقاً به تأثیرات فرهنگی و روانشناختی میپردازد که در تصمیمگیریهای غیرمنطقی سرمایهگذاران نقش دارند. او توضیح میدهد که چگونه غریزه انسانی ما برای منطقی جلوه دادن رفتارهای غیرمنطقی، حبابها را تغذیه میکند. در نهایت، راهکارهایی هم برای جلوگیری از حبابهای احتکاری آینده ارائه میدهد. این مباحث، بخشی جداییناپذیر از دوره آموزش فارکس ما در تجارت فارکس است، چون بدون درک این جنبههای انسانی، هرگز نمیتوانید یک تریدر موفق باشید.

روانشناسی بازار مالی و ارتباط آن با تحلیل تکنیکال

بسیاری از ایدههای شیلر در حوزه مالی رفتاری (Behavioral Finance) یا اقتصاد رفتاری قرار میگیرند. مالی رفتاری، تلاشی است برای درک رفتار سرمایهگذاران و نهادها هنگام سرمایهگذاری در سهام، اوراق قرضه، املاک، جفتارزها یا سایر اوراق بهادار. این حوزه، به ما کمک میکند تا بفهمیم:

- چه چیزی افراد را به خرید یا فروش ترغیب میکند؟

- سرمایهگذاران چگونه ریسک یا ضرر را مدیریت میکنند؟

- چرا حبابهای سوداگرانه شکل میگیرند و میترکند؟

- آیا واقعاً چیزی به نام “پول هوشمند” و “پول احمق” وجود دارد؟

شیلر با برجسته کردن عوامل کلیدی که به “جنون غیرمنطقی” در اواخر دهه ۱۹۹۰ منجر شد، فرآیند سرمایهگذاری را برای ما روشن میکند. این بینشها، هرچند مستقیماً تحلیل تکنیکال نیستند، اما مکمل قدرتمندی برای آن به شمار میآیند. وقتی شما الگوهای نموداری را میبینید، مالی رفتاری به شما کمک میکند تا “چرا” پشت آن الگوها را درک کنید. این درک عمیقتر، شما را از یک تحلیلگر صرف نمودار، به یک تحلیلگر واقعی بازار تبدیل میکند.

عوامل ساختاری روانشناسی معاملات: درسهایی برای بازار فارکس

شیلر ۱۲ عامل ساختاری را شناسایی کرد که در افزایش بیسابقه قیمت سهام از ۱۹۹۵ تا ۲۰۰۰ نقش داشتند. جالب اینجاست که اکثر این عوامل، در بازار فارکس امروزی نیز از نظر روانشناسی معاملات کاربردی هستند. بیایید نگاهی به آنها بیندازیم:

-

انفجار سرمایهداری و جامعه مالکیت: تشویق به سرمایهگذاری در سهام، باز شدن جوامع کمونیستی به روی سرمایهداری و روحیه کارآفرینی.

تجربه من: این مورد در بازارهای نوظهور مثل برخی کشورهای آسیایی و حتی ایران، به وضوح دیده میشود. وقتی یک بازار جدید باز میشود، تب سرمایهگذاری بالا میگیرد.

-

تغییرات فرهنگی و سیاسی به نفع موفقیت تجاری: افزایش ارزشهای مادی و کاهش مالیات بر عایدی سرمایه.

تجربه من: سیاستهای پولی و مالی دولتها مستقیماً بر جو روانی بازار اثر میگذارد. یک خبر کاهش مالیات میتواند موجی از خرید را به راه بیندازد.

-

تکنولوژی جدید اطلاعاتی: اینترنت و تلفن همراه به عنوان “تغییردهنده بازی” تلقی شدند.

تجربه من: امروز هم هوش مصنوعی یا بلاکچین، همین نقش را بازی میکنند. هر تکنولوژی جدیدی میتواند موجی از خوشبینی غیرمنطقی ایجاد کند که قیمتها را بالا میبرد.

-

سیاستهای پولی و گریناسپن: فدرال رزرو با عدم جلوگیری از رشد حباب و وعده حمایت در صورت مشکل، خطر درکشده را کاهش داد.

تجربه من: بانکهای مرکزی نقش حیاتی در شکلدهی انتظارات دارند. سیاستهای تسهیلی، به سرمایهگذاران حس امنیت کاذب میدهد و آنها را جسورتر میکند.

-

تأثیرات درکشده از نسلهای پرجمعیت: تصور عمومی از نفوذ افزایش جمعیت به تورم بازار کمک کرد، حتی اگر دادهها ارتباط مستقیمی نشان نمیدادند.

تجربه من: گاهی اوقات، داستانها و روایتهای عمومی، قدرتی فراتر از واقعیتهای آماری پیدا میکنند و بازار را به حرکت در میآورند.

-

افزایش رسانههای مستقل تجاری: افزایش پوشش رسانهای بازار سهام، علاقه عمومی را افزایش داد.

تجربه من: رسانهها، خصوصاً شبکههای اجتماعی امروز، نقش تقویتکننده حبابها را دارند. یک خبر مثبت کوچک میتواند با بمباران رسانهای، به یک موج عظیم خرید تبدیل شود.

-

تخمینهای بیش از حد خوشبینانه تحلیلگران: تحلیلگران تمایلی به صدور توصیههای فروش نداشتند.

تجربه من: این یک واقعیت تلخ است. تحلیلگران اغلب تحت فشار هستند تا مثبتنگر باشند و توصیههای فروش، کمتر دیده میشود. این مسئله به خصوص در بازارهای نوظهور بیشتر به چشم میخورد.

-

رشد برنامههای بازنشستگی با مشارکت تعریف شده: افراد بیشتری کنترل وجوه بازنشستگی خود را به دست گرفتند و سهام را انتخاب کردند.

تجربه من: وقتی پولهای بزرگ به سمت یک دارایی خاص سرازیر میشود، بدون در نظر گرفتن ارزش ذاتی، قیمتها بالا میرود.

-

افزایش تعداد صندوقهای سرمایهگذاری: رشد قارچگونه صندوقها و تبلیغات گسترده، آگاهی عمومی را به سطوح جدیدی رساند.

تجربه من: صندوقها با جذب پول خرد، قدرت خرید عظیمی ایجاد میکنند که میتواند بازار را به سمت بالا هل دهد.

-

تورم خوشخیم: توهم ثروت و رونق را ایجاد کرد. عموم مردم تورم را با شکوفایی اقتصادی مرتبط میدانستند.

تجربه من: این یک خطای شناختی رایج است. مردم فکر میکنند افزایش قیمتها یعنی رونق، در حالی که ممکن است فقط تورم باشد و قدرت خرید واقعی ثابت مانده باشد.

-

انفجار حجم معاملات: کاهش کمیسیونها و رشد تجارت آنلاین، حجم معاملات را افزایش داد.

تجربه من: دسترسی آسان به بازار و کاهش هزینههای معاملاتی، افراد بیشتری را به سمت معاملات سوق میدهد و میتواند نوسانات را تشدید کند.

-

افزایش قمار: قمار مجاز و تجاری، تمایل فرد به ریسک را افزایش داد.

تجربه من: بیایید صادق باشیم، برای بسیاری از افراد، معاملهگری تبدیل به نوعی قمار میشود، نه سرمایهگذاری هوشمندانه. این روحیه قماربازانه، خصوصاً در بازارهای پرریسک مثل فارکس، میتواند فاجعهبار باشد.

همانطور که میبینید، این ۱۲ عامل دلایلی بودند که به رشد بازار در دوره مورد بررسی شیلر کمک کردند. از نظر روانشناسی معاملات در بازار فارکس یا در بورس، وقتی شما دلایل روانی پشت پرده یک رشد ناگهانی یا یک افت بیمنطق را بررسی میکنید، یقیناً به عوامل روانی میرسید که باید از نظر روانشناسی معاملات مورد بررسی قرار بگیرند.

یکبار دیگر اگر تمامی این ۱۲ مورد رو بررسی کنید، این بار تصور کنید که داریم عوامل رشد ناگهانی و ایجاد حبابی که در بورس ایران ایجاد شد رو بررسی میکنیم. به خوبی قادر هستید تک تک این ۱۲ مورد را در بورس ایران نیز مستندسازی کنید.

روانشناسی بازار مالی و مکانیسمهای تقویت حبابها

شیلر معتقد است که اگر عوامل ساختاری بالا کافی نباشند، مکانیسمهای تقویت، اثرات را تشدید میکنند. این همان بلایی است که با تشدیدش بر سر بورس ایران آمد. سه مکانیسم اصلی وجود دارد:

-

تغییر در نگرش سرمایهگذاران: سهام در اواخر دهه ۱۹۹۰ به عنوان سرمایهگذاری بلندمدت و “خطاناپذیر” تلقی شد. کتاب جرمی سیگل با عنوان “سهام برای بلندمدت” این دیدگاه را تقویت کرد. اما تجربه نشان داد که حتی S&P 500 هم میتواند برای ۱۱ سال بازده منفی داشته باشد.

تجربه من: این “هرگز اشتباه نمیکند” یک دام روانی بزرگ است. هیچ داراییای، حتی طلا یا دلار، تضمینشده نیست. این تفکر شما را از مدیریت ریسک غافل میکند.

-

افزایش توجه عمومی: شیلر ادعا میکند که توجه عمومی به بازار سهام در دهه ۱۹۹۰ به سطوح جدیدی رسید. این افزایش آگاهی، پول بیشتری را به سمت سهام سوق داد. رسانهها با پوشش گسترده، این شیفتگی را تغذیه کردند.

تجربه من: وقتی در هر مهمانی شام، صحبت از بازار و سودهای کلان میشود، بدانید که در حال ورود به فاز خطرناکی از حباب هستید. این “فومو” (FOMO – ترس از دست دادن) یک محرک قدرتمند است.

-

حلقه بازخورد قیمت: افزایش مداوم قیمت سهام، یک حلقه بازخورد ایجاد میکند که توجه عمومی را حفظ میکند. رسانهها از افزایش قیمتها خبر میدهند، پول جدید وارد بازار میشود، قیمتها بالاتر میروند، اخبار بیشتر میشود، و سرمایهگذاری بیشتر. شیلر این سازوکارها را “طرحهای پونزی طبیعی” مینامد، زیرا از درک موفقیت قبلی تغذیه میکنند.

باز هم برگردید و مجدد این بخش را با نیمنگاهی به بورس ایران مطالعه کنید 😉.

تأثیر عوامل فرهنگی و جو روانی بر بازار فارکس و معاملات

رسانههای خبری و “تفکر عصر جدید” از جمله عوامل فرهنگی هستند که شیلر به آنها اشاره میکند. بله، رسانهها مدام در این کتاب ظاهر میشوند – شاید به همین دلیل است که تحلیلگران تکنیکال فقط به نمودارهای قیمت نگاه میکنند! 😉

رسانههای خبری به وضوح به حباب سوداگری کمک و آن را پشتیبانی کردند. روزنامهها، تلویزیون، رادیو و رسانههای اینترنتی برای جلب توجه عمومی با یکدیگر رقابت میکنند. داستانهای پر احساس با جایگاه لفظی بیشتر، از تحلیل دقیق با اعداد و واقعیتها جلب توجه میکنند. رسانهها همیشه بهانه یا رویداد خبری مناسب را برای توجیه حرکت بازار – پس از واقعیت – پیدا میکردند. این به نوعی مانند راهحل برای جستجوی یک مسئله است.

شیلر خاطرنشان میکند که اخبار مربوط به تغییرات قیمت در رفتار سرمایهگذاران تأثیرگذار است. (در چند سال اخیر به تکرار این مورد را در بورس نیز شاهد بودیم). او در نظرسنجی خود پس از سقوط ۱۹ اکتبر ۱۹۸۷، نشان داد که خبرهای مربوط به کاهش قیمت گذشته، مهمترین رویدادهای خبری قلمداد میشدند. به قول شیلر:

بنابراین به نظر میرسد که سقوط بازار سهام ارتباط عمدهای با یک حلقه بازخورد روانشناختی در بین عموم مردم سرمایهگذار از کاهش قیمت تا فروش و در نتیجه کاهش بیشتر قیمت، در امتداد یک حباب منفی داشته باشد. این سقوط ظاهراً ارتباط خاصی با خبر دیگری غیر از خود سقوط نداشت، بلکه بیشتر با تئوریهای مربوط به دلایل فروش سایر سرمایهگذاران و روانشناسی آنها بود.

تفکر اقتصادی دوران جدید نیز توسط شیلر به عنوان یک عامل فرهنگی که منجر به ایجاد حباب در بورس سهام شد، عنوان شد. این تفکر جدید نیست؛ پیشرفت بازار سهام در اواخر دهه ۱۸۰۰، ۱۹۲۰ و ۱۹۶۰ نیز با تفکر عصر جدید تسهیل شد. هر دوره، “بهانههای” خاص خود را برای توجیه رشد بیمنطق داشت. در دهه ۱۹۹۰، اینترنت، تورم پایین، اقتصاد جدید و پایان ادعایی چرخه تجارت، بهانههای اصلی بودند.

برای چندمین بار از شما میخواهم مجدد این بخش را بخوانید و تصور کنید در خصوص بورس ایران صحبت میکنیم. (دلیل این تکرار را در پایان همین پست خواهیم گفت)

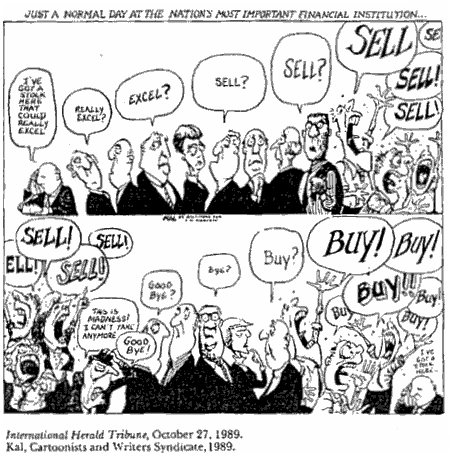

عوامل روانشناسی در معاملات: اعتماد به نفس کاذب و ذهنیت گله

شیلر ادعا میکند که گرایش بشر به “اعتماد به نفس بیش از حد در اعتقادات فرد” وجود دارد و مردم هنگام تصمیمگیری در مورد سرمایهگذاری اغلب به شهود اعتماد میکنند. روند تصمیمگیری بر اساس حقایق مورد بررسی دقیق و پشتوانه شده با تعداد و شواهد نیست. در عوض، سرمایهگذاران بر اساس نظر دیگران، ناشی از نیاز به انطباق، تصمیمات سرمایهگذاری میگیرند. آنها بر اساس “داستانهای خوب” یا داستانهایی که منطقی به نظر میرسند تصمیم میگیرند.

از آنجا که افراد اطلاعات خود را از همان منابع میگیرند، شواهد کمی در مورد رفتار مستقل وجود دارد یا اصلاً وجود ندارد. در عوض، افرادی که از همان اطلاعات برخوردار میشوند، برای تولید ذهنیت گله، واکنش یکسانی نشان میدهند.

تصویر بالا دقیقاً نشاندهنده همان جو روانی است که افراد وقتی در آن قرار میگیرند، بسته به آن تصمیمگیری میکنند. در واقع، وقتی در گروهی قرار میگیرید که همه استدلالهایی برای خرید دارند، شما نیز بر اساس همان استدلالها تصمیم به خرید میگیرید. اگر در میان افراد دیگری باشید که دلایل دیگری برای اینکه بازار آماده فروش است ارائه میکنند، شما نیز تحت تأثیر این گروه قرار میگیرید.

اینجاست که امیدواریم آشنایی با مبحث روانشناسی معاملات بیشتر برای شما آشکار شده باشد.

میدونم تکراریه ولی باز هم این بخش رو هم با دید اینکه داریم در خصوص بورس ایران صحبت میکنیم مجدد مطالعه کنید.

جمعبندی نظریه شیلر در خصوص روانشناسی بازار مالی و کاربرد آن در فارکس

شیلر چندین فاکتور معتبر را شناسایی کرد که بر تصمیمات سرمایهگذاری در طول سالهای حباب تأثیرگذار بودند. امروزه بسیاری از این عوامل وجود دارد و تجزیه و تحلیل وی جای تفکر را هنگام بررسی امور مالی رفتاری فراهم میکند. روانشناسی معاملات رابرت شیلر یکی از قویترین و مستدلترین مقالات در خصوص روانشناسی بازار فارکس و سایر بازارهای مالی به شمار میرود.

شیلر پس از بررسی بازارهای کارآمد، معاملات تصادفی، حبابها و نگرشهای سرمایهگذاران، چندین روش درمانی برای مهار “نوسانات سوداگرانه در یک جامعه آزاد” ارائه میدهد. روانشناسی امور مالی رفتاری میتواند به ما کمک کند تا بفهمیم چه اتفاقی میافتد، اما درک این موضوع ممکن است به کسب درآمد در بازار سهام کمک نکند. چه کسی میگوید که ارزش سهام واقعاً چقدر است؟ ارزش هر دارایی فقط آن چیزی است که کسی حاضر است برای آن بپردازد. هر روز سهام در وال استریت تغییر میکند، ارزیابیها تعیین میشود. درست مثل روند قیمتها، ارزیابیها نیز از ارزش بیش از حد به کم ارزش تغییر میکنند. گاهی این روندها از هر دو طرف شدید میشوند. سهام در اوایل سال ۲۰۰۰ به شدت بیش از حد ارزشگذاری شد و در مارس ۲۰۰۹ به شدت از ارزش کمتری برخوردار شد. به نظر میرسد برای جلوگیری از افتهای بزرگ و شرکت در پیشرفتهای بزرگ، نوعی مکانیسم زمانبندی لازم است.

اما اگر خاطرتان باشد، چند بار از شما خواستیم تا هر بخش را دوباره با دیدگاه نسبت به بورس ایران مطالعه کنید. از آنجایی که این مقاله به زبان فارسی نوشته میشود، مخاطبین آن فارسیزبانان هستند. پس در چند سال گذشته یا مستقیم با بورس درگیر بودهاید یا بارها موارد گفته شده و صحبت در خصوص بورس را از زبان دوستان و نزدیکان خود شنیدهاید. منظور ما این نیست که بورس ایران را تخریب کنیم؛ برعکس، منظور ما این است که با اینکه ما در این سایت به مباحث آموزشی بازار فارکس میپردازیم، اما شما در هر بازار مالی دیگری که فعال هستید، حتی در بورس ایران، میتوانید از موارد گفته شده در این مقاله استفاده کنید.

از نظر ما، مبحث روانشناسی معاملات در خصوص بازههای زمانی که شما وارد یک معامله میشوید یا از یک معامله خارج میشوید، کاربرد دارد. یک مثال از بازار اروپا و انگلیس مربوط به بازار فارکس بزنیم: در زمانی که صحبت از خروج انگلستان از اروپا (برگزیت) بود، نوسانات در جفتارزهایی که یک طرف آن پوند انگلستان بود، بسیار بالا گرفت. یکی از بزرگترین دلایل آن، بحث روانشناسی بازار مالی بود که این احتمال خروج و تحلیلهای مختلفی که در سراسر دنیا فعالین بازارهای مالی داشتند، باعث ایجاد جوهای روانی و نوسانات شدید در بازار شده بود. پس با شناخت موارد روانشناسی در بازارهای مالی، خواهیم توانست تا در خصوص بازههای زمانی مناسب و نامناسب برای انجام تحلیل و معامله در بازار فارکس تصمیمگیری کنیم. پیشنهاد میکنم هر چند وقت یکبار یک کتاب روانشناسی در خصوص بازارهای مالی مطالعه کنید؛ یقیناً دیدگاه و نظرات روانشناسی به شما بسیار کمک خواهند کرد.