آیا میدانید چرا اکثر تریدرها در معاملات آپشن شکست میخورند؟ پاسخ ساده است: آنها زبان بازار را نمیفهمند. قیمت آپشنها تنها با حرکت دارایی پایه تغییر نمیکند؛ عوامل پنهان زیادی در کارند که سود یا زیان شما را تعیین میکنند. اگر میخواهید از حدس و گمان فراتر بروید و کنترل واقعی پوزیشنهای خود را در دست بگیرید، باید با “Greek”ها آشنا شوید. اینها فقط حروف یونانی نیستند؛ آنها قطبنمای شما در اقیانوس پر تلاطم آپشنها هستند.

بازار آپشن، میدان نبردی است که تنها مجهزترینها در آن پیروز میشوند. پیشبینی حرکت قیمت یک آپشن یا پوزیشنهای ترکیبی، بدون ابزار مناسب، خودکشی مالی است. Greekها دقیقاً همان ابزاری هستند که به شما کمک میکنند تا حساسیت پوزیشنهای خود را به تغییرات بازار بسنجید و ریسک را مدیریت کنید. آمادهاید تا رمز و راز این فرمولهای یونانی را کشف کنید؟

چکیده نکات کلیدی

ابزار سنجش حساسیت

دلتا، گاما، وگا و تتا (Greekها) حساسیت قیمت آپشن به عوامل مختلف بازار را اندازهگیری میکنند.

دلتا و تتا: دو روی یک سکه

دلتا تغییر قیمت آپشن با دارایی پایه را نشان میدهد؛ تتا کاهش ارزش زمانی آپشن را.

مدیریت ریسک حرفهای

با ترکیب Greekها، درکی عمیق از ریسک و پاداش بالقوه پوزیشنهای آپشن خود پیدا میکنید.

Greekها: چهار سوارکار بازار آپشن

دلتا، گاما، وگا و تتا ستونهای اصلی درک رفتار آپشنها هستند. هر یک از این “Greek”ها، یک بُعد حیاتی از پوزیشن شما را آشکار میکنند. بیایید بدون مقدمه چینی، سراغ اصل مطلب برویم:

– دلتا (Delta): قدرت حرکت آپشن شما

دلتا، مهمترین پارامتر برای هر تریدر آپشن است. این عدد نشان میدهد که قیمت آپشن شما چقدر نسبت به تغییر قیمت دارایی پایه (مثلاً سهم یا شاخص) حرکت میکند. برای آپشنهای Call، دلتا مثبت (بین ۰ تا ۱) و برای آپشنهای Put، منفی (بین -۱ تا ۰) است.

دلتای بالاتر یعنی حساسیت بیشتر. آپشن شما با هر دلار تغییر در دارایی پایه، بیشتر نوسان میکند. دلتا، نه تنها برای سنجش حساسیت، بلکه برای ساخت پوزیشنهای دلتا-خنثی (Delta-Neutral) نیز حیاتی است.

– گاما (Gamma): سرعت تغییر دلتا

گاما، سرعت تغییر دلتا را اندازهگیری میکند. به زبان سادهتر، گاما به شما میگوید که دلتای پوزیشن شما با هر واحد تغییر در قیمت دارایی پایه، چقدر تغییر خواهد کرد.

گاما برای ارزیابی ریسک ناشی از حرکات ناگهانی و پرشهای قیمتی در بازار ضروری است. این فاکتور نشان میدهد که پوزیشن شما چقدر در برابر شتاب حرکات بازار آسیبپذیر است. گاما همیشه مثبت است، چه برای Call و چه برای Put.

– وگا (Vega): حساسیت به نوسانپذیری

وگا، حساسیت قیمت آپشن شما را به تغییرات نوسانپذیری ضمنی (Implied Volatility) نشان میدهد. با افزایش نوسانپذیری، قیمت آپشنها (هم Call و هم Put) معمولاً افزایش مییابد و برعکس. وگا میزان این تغییر را بیان میکند.

این پارامتر، بیشترین تأثیر را در آپشنهای با سررسید طولانیتر دارد. درک وگا برای تریدرهایی که بر اساس نوسانپذیری معامله میکنند، حیاتی است.

– تتا (Theta): دزد زمان

تتا، نرخ کاهش قیمت آپشن در هر روز است. این پارامتر نشان میدهد که آپشن شما به دلیل گذر زمان، چقدر از ارزش خود را از دست میدهد. برای خریداران آپشن، تتا منفی است؛ یعنی هر روز که میگذرد، پوزیشن آنها ارزش از دست میدهد.

برای فروشندگان آپشن، تتا مثبت است؛ یعنی با گذر زمان، سود میکنند. آپشنهای با سررسید بلندتر، تتای کمتری دارند، اما با نزدیک شدن به تاریخ انقضا، تتا به شدت افزایش مییابد و ارزش زمانی آپشن به سرعت آب میشود.

Greekها را از کجا پیدا کنیم؟

ارزش Greekها صرفاً نظری و بر پایه مدلهای ریاضی تخمین زده میشوند. شما نیازی به محاسبه دستی آنها ندارید؛ این کار در دنیای واقعی غیرممکن است.

اکثر کارگزاران معتبر و پلتفرمهای معاملاتی، این اطلاعات را به صورت لحظهای در اختیار شما قرار میدهند. دقت این اعداد به مدل محاسباتی کارگزار شما بستگی دارد. مطمئن شوید که بروکر شما، ابزارهای تحلیلی قدرتمندی برای نمایش Greekها دارد.

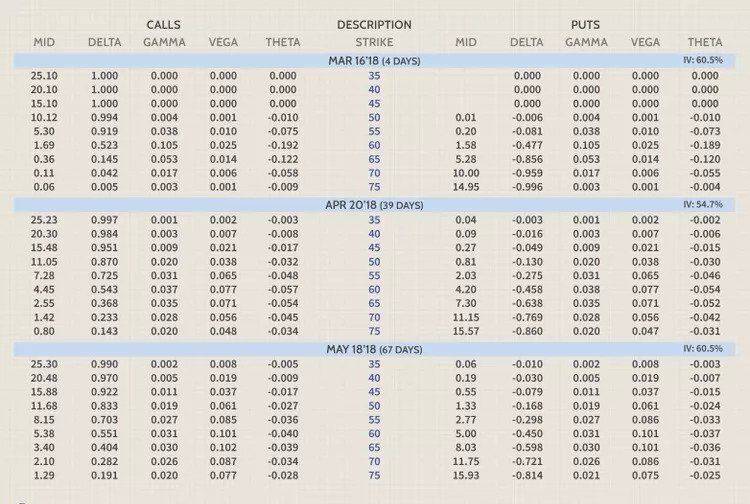

در تصویر زیر، ماتریسی از قراردادهای آپشن برای یک سهم با قیمت ۶۰ دلار را مشاهده میکنید. این ماتریس، قیمت میانی، دلتا، گاما، تتا و وگای هر آپشن را نمایش میدهد. با مطالعه این نمودار، درک شما از مفاهیم Greekها عمیقتر خواهد شد.

سمت چپ ماتریس، آپشنهای خرید (Call) و سمت راست، آپشنهای فروش (Put) را نشان میدهد. قیمتهای استرایک در مرکز با رنگ آبی مشخص شدهاند. آپشنهای خارج از پول (Out of the Money) برای Call، استرایک بالاتر از ۶۰ و برای Put، استرایک پایینتر از ۶۰ دارند.

آپشنهای داخل پول (In the Money) برای Call، استرایک ۶۰ یا کمتر و برای Put، استرایک ۶۰ یا بیشتر دارند. با حرکت به سمت پایین، تاریخ انقضا از مارس به آوریل و سپس به مه افزایش مییابد. تعداد روزهای باقیمانده تا انقضا در پرانتز (ستون میانی) قابل مشاهده است.

ارقام دلتا، گاما، تتا و وگا در این جدول به دلار نرمال شدهاند. برای تبدیل آنها به ارزش دلاری واقعی، کافیست آنها را در ضریب قرارداد آپشن (معمولاً ۱۰۰ سهم) ضرب کنید. نحوه حرکت Greekها با تغییر شرایط بازار، موقعیت استرایک نسبت به قیمت سهم و زمان باقیمانده تا انقضا، متغیر است.

تغییرات قیمت دارایی پایه: دلتا و گاما

دلتا، میزان تغییر مورد انتظار در قیمت آپشن شما به ازای هر واحد تغییر در قیمت دارایی پایه است. این عدد معمولاً بین -۱ تا +۱ نمایش داده میشود. دلتای +۰.۵۰ به این معنی است که با هر یک دلار افزایش در قیمت سهم، قیمت آپشن شما ۵۰ سنت افزایش مییابد.

برای معاملات دلاری، دلتا میتواند بین -۱۰۰ تا +۱۰۰ نیز نشان داده شود. اگر آپشن فروش دسامبر ۶۰ با دلتای -۴۵.۲ دارید، با یک دلار افزایش قیمت سهم، ۴۵.۲ دلار از دست میدهید.

آپشنهای Call دلتای مثبت و آپشنهای Put دلتای منفی دارند. آپشنهای “در پول” (In-the-Money) دلتایی نزدیک به ۰.۵۰ (یا ۵۰) دارند. آپشنهای “عمیقاً در پول” (Deep In-the-Money) دلتایی ۸۰ یا بالاتر و آپشنهای “خارج از پول” (Out-of-the-Money) دلتایی ۲۰ یا کمتر خواهند داشت.

با حرکت قیمت سهم، دلتا نیز تغییر میکند. وقتی یک آپشن “عمیقاً در پول” میشود (دلتای نزدیک به ۱۰۰)، رفتاری شبیه به خود سهم پیدا میکند و تقریباً دلار به دلار با آن حرکت میکند. گاما، نرخ تغییر همین دلتا را اندازهگیری میکند. این ابزار حیاتی برای پیشبینی تغییرات دلتا در پوزیشنهای شماست. گاما برای آپشنهای “در پول” بزرگتر است و با دور شدن از قیمت استرایک، کاهش مییابد. گاما همیشه مثبت است.

تغییرات در شرایط بازار و گذر زمان: تتا و وگا

تتا، کاهش ارزش زمانی آپشن را نشان میدهد. این مقدار دلاری است که آپشن شما هر روز به دلیل گذر زمان از دست میدهد. برای آپشنهای “در پول”، تتا با نزدیک شدن به تاریخ انقضا افزایش مییابد. برای آپشنهای “خارج از پول” و “در پول”، تتا با نزدیک شدن به انقضا کاهش مییابد.

تتا برای هر تریدر آپشن مبتدی یک مفهوم کلیدی است. اگر خریدار آپشن هستید، قراردادهای بلندمدتتر را انتخاب کنید تا اثر تتا کمتر باشد. اگر فروشنده آپشن هستید، قراردادهای کوتاهمدتتر را بفروشید تا از کاهش سریع ارزش زمانی سود ببرید.

وگا، حساسیت قیمت آپشن به تغییرات نوسانپذیری ضمنی را اندازهگیری میکند. افزایش نوسانپذیری، قیمت تمام آپشنها را بالا میبرد و کاهش آن، ارزش آپشنها را کم میکند. هر آپشن وگای خاص خود را دارد و واکنش متفاوتی نشان میدهد.

تأثیر تغییرات نوسانپذیری برای آپشنهای “در پول” بیشتر است. هرچند وگا بر خریداران و فروشندگان به یک شکل تأثیر میگذارد، اما به نظر میرسد تأثیر آن بر خریداران Call بیشتر از فروشندگان Put است. این تأثیر برای آپشنهای بلندمدت (مانند LEAPS) به دلیل انتظار رشد بازار در طول زمان، قابل توجهتر است.

استفاده از Greekها در معاملات ترکیبی

قدرت واقعی Greekها زمانی آشکار میشود که آنها را برای تحلیل پوزیشنهای ترکیبی (استراتژیهای چند آپشنی) به کار میگیرید. این ابزارها به شما کمک میکنند تا ریسکهای مختلف هر معامله را، هر چقدر هم پیچیده باشد، درک و مدیریت کنید.

پوزیشنهای آپشن، داراییهایی با انواع مختلفی از افشای ریسک هستند که با گذر زمان و حرکت بازار به شکل قابل ملاحظهای تغییر میکنند. Greekها راهی آسان برای درک این پیچیدگیها ارائه میدهند.

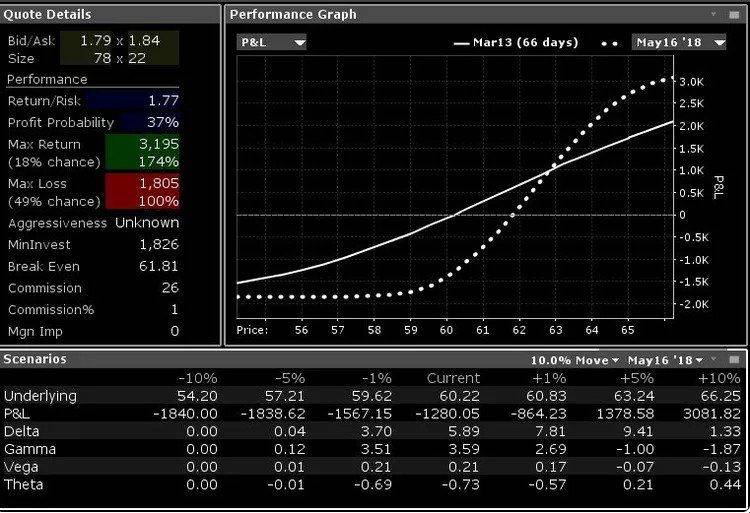

در نمودار خطر زیر، سود/ضرر احتمالی یک استراتژی “Vertical Call Spread” را میبینید که شامل ۱۰ Call بلندمدت ماه مه با استرایک ۶۰ دلار و ۱۰ Call فروش ماه مه با استرایک ۶۵ دلار است.

محور افقی، قیمتهای سهم XYZ Corp را نشان میدهد و محور عمودی، سود/ضرر پوزیشن را. قیمت فعلی سهم ۶۰.۲۲ دلار است.

خط نقطهچین، سود/ضرر پوزیشن Spread را در تاریخ انقضا (ماه مه) و خط ممتد، سود/ضرر امروز را نشان میدهد. این یک پوزیشن صعودی است و تنها در صورتی اجرا میشود که انتظار افزایش قیمت سهم را داشته باشید.

با استفاده از Greekها، میتوانید حساسیت این پوزیشن را به تغییرات قیمت سهم، نوسانپذیری و زمان بسنجید. بخش سناریوها شامل یک حرکت ۱۰ درصدی در سهم پایه است. جدول بالا، سود/ضرر پیشبینی شده، دلتا، گاما، تتا و وگای پوزیشن را در تاریخ ۱۶ مه ۲۰۱۸ نشان میدهد.

Greekهای جزئی: برای حرفهایها

علاوه بر Greekهای اصلی، معاملهگران حرفهای ممکن است به مشتقات دوم و سوم نیز نگاه کنند. این Greekها تغییرات در عوامل ریسک اصلی را با تغییرات در سایر متغیرها نشان میدهند.

این Greekها کمتر استفاده میشوند اما برای درک کامل پروفایل ریسک یک پوزیشن آپشن پیچیده، مفید هستند. لامبدا، اپسیلون، ووما، ورا، سرعت، زوما، رنگ و التیما از جمله این Greekهای پیشرفته هستند.

این Greekها تأثیر تغییرات دلتا با نوسانپذیری و غیره را بررسی میکنند. نرمافزارهای کامپیوتری میتوانند به سرعت این عوامل ریسک پیچیده را محاسبه کرده و در اختیار تریدرهای استراتژیهای پیچیده قرار دهند.

نتیجهی نهایی: کنترل کامل بر معاملات آپشن

Greekها ابزاری قدرتمند برای اندازهگیری دقیق ریسک و پاداش بالقوه پوزیشنهای آپشن شما هستند. دانستن سرمایه کلی در یک معامله کافی نیست؛ برای درک احتمال سوددهی، باید بتوانید ابعاد مختلف ریسک را تعیین کنید.

بازار دائماً در حال تغییر است و Greekها به شما این امکان را میدهند که حساسیت معامله خود را به نوسانات قیمت، تغییرات نوسانپذیری و گذر زمان بسنجید. ترکیب درک عمیق از Greekها با بینشهای قدرتمند نمودارهای خطر، معاملات آپشن شما را به سطحی فراتر از گذشته میرساند. این دانش، تفاوت بین یک تریدر معمولی و یک حرفهای سودآور است.

منبع: اینوستپدیا