سیاستهای پولی بانکهای مرکزی، به ویژه ابزارهای غیرمتعارف مانند تسهیلات کمی (QE)، نبض تپنده بازارهای مالی هستند. وقتی نرخهای بهره به سطوح نزدیک به صفر میرسند و دیگر ابزارهای سنتی کارایی خود را از دست میدهند، تزریق نقدینگی گسترده به سیستم مالی میتواند مسیر حرکت جفتارزها و شاخصهای سهام را در یک چشمبههمزدن تغییر دهد. برای تریدرهای حرفهای، درک چگونگی تأثیر خرید اوراق قرضه و گسترش ترازنامه بانکهای مرکزی بر ارزش پول ملی، دیگر یک انتخاب نیست، بلکه یک ضرورت است.

درک این مفاهیم بنیادی، تنها نیمی از راه موفقیت در بازارهای پرنوسان امروزی است. اگر میخواهید با اعتمادبهنفس بیشتری در معاملات خود عمل کنید و از پیچیدگیهای تحلیل فاندامنتال عبور کنید، پیشنهاد میکنیم برای یادگیری اصولی و تقویت استراتژیهای معاملاتی خود، حتماً از دورههای جامع آموزش فارکس از مقدماتی تا پیشرفته استفاده کنید. تسلط بر این ابزارها، به شما کمک میکند تا در کنار رصد تصمیمات بانکهای مرکزی، نقشه راه شفافتری برای مدیریت سرمایه و سودآوری بلندمدت خود ترسیم کنید.

تسهیلات کمی چیست و چگونه در بازار عمل میکند؟

به زبان ساده، تسهیلات کمی (QE) مثل یک پمپ عظیم پول است که بانک مرکزی از آن برای تزریق نقدینگی به اقتصاد استفاده میکند. این اتفاق زمانی میافتد که ابزارهای سنتی مثل کاهش نرخ بهره دیگر کارساز نیستند، یعنی نرخ بهره آنقدر پایین آمده که دیگر جایی برای کاهش بیشتر ندارد.

بانک مرکزی در این سناریو، شروع به خرید گسترده اوراق بهادار، عمدتاً اوراق قرضه دولتی، از بانکهای تجاری و سایر نهادهای مالی میکند. وقتی بانک مرکزی این اوراق را میخرد، در واقع به بانکها پول میدهد و این پول به سیستم بانکی تزریق میشود. نتیجه؟ افزایش حجم پول در گردش و کاهش نرخ بهره بلندمدت، که هدفش تحریک وامدهی، سرمایهگذاری و مصرف است.

فدرال رزرو و تسهیلات کمی: پیشگام در بحران

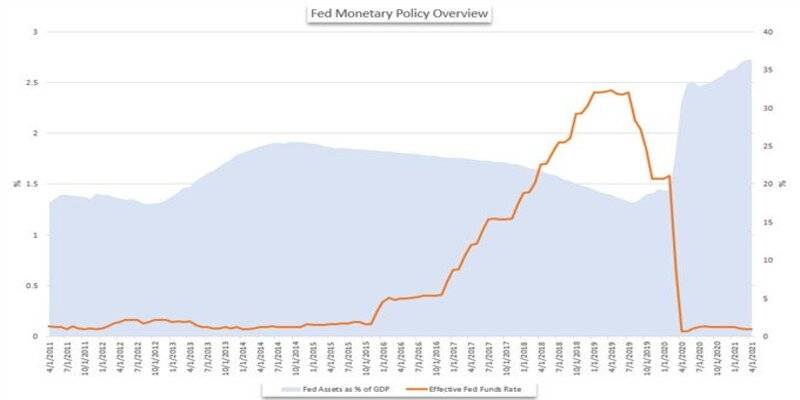

فدرال رزرو، بانک مرکزی ایالات متحده، وظیفه اصلیاش حفظ ثبات قیمتها و حداکثر اشتغال است. برای رسیدن به این اهداف، فد ابزارهای پولی مختلفی در اختیار دارد که میتواند بر دلار آمریکا و حجم پول در گردش تأثیر بگذارد.

شاید شما بیشتر با تغییرات نرخ بهره فدرال فاندز (Federal Funds Rate) آشنا باشید، اما در سالهای اخیر، ترازنامه فدرال رزرو و حجم داراییهای آن، به یکی از مهمترین شاخصها برای سرمایهگذاران و تریدرها تبدیل شده است. اینجاست که پای تسهیلات کمی به میان میآید.

تسهیلات کمی (QE) فدرال رزرو: تولد یک ابزار جدید

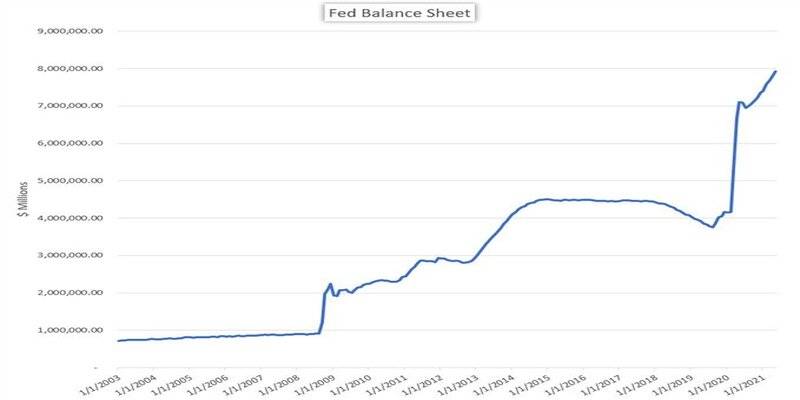

ترازنامه فدرال رزرو، درست مثل ترازنامه هر شرکت دیگری، لیستی از داراییها و بدهیهاست. اما برای فدرال رزرو، این ترازنامه نشاندهنده حجم و نوع ابزارهای پولی است که در اختیار دارد. زمانی که نرخ بهره به صفر نزدیک میشود و ابزارهای سنتی دیگر کار نمیکنند، فدرال رزرو به سراغ ابزارهای «غیرمتعارف» مثل تسهیلات کمی میرود.

یادتان هست بحران مالی ۲۰۰۸؟ اقتصاد آمریکا در یک رکود عمیق فرو رفت. فدرال رزرو نرخ بهره را بارها کاهش داد تا به صفر رسید، اما باز هم اقتصاد جان نگرفت. اینجا بود که «پایان بازی» ابزارهای سنتی رقم خورد.

در نوامبر ۲۰۰۸، فدرال رزرو رسماً اولین برنامه تسهیلات کمی (QE1) خود را اعلام کرد. این یک تغییر بازی بزرگ بود! آنها شروع به خرید تریلیونها دلار اوراق خزانه، اوراق بهادار با پشتوانه وام مسکن (MBS) و سایر اوراق بدهی کردند. هدف؟ افزایش عرضه پول در اقتصاد، کاهش هزینههای استقراض و تشویق بانکها به وامدهی بیشتر. این برنامه از دسامبر ۲۰۰۸ تا مارس ۲۰۱۰ ادامه داشت و نرخ بهره فدرال فاندز را در محدوده ۰ تا ۰.۲۵ درصد تثبیت کرد.

وقتی نرخ بهره به صفر رسید و فدرال رزرو تمایلی به استفاده از نرخهای منفی نداشت، عملاً دستش برای استفاده از ابزارهای پولی سنتی بسته شد. در این شرایط، تسهیلات کمی به ابزاری حیاتی برای تحریک رشد اقتصادی و مقابله با تورم پایین (یا حتی دیفلاسیون) تبدیل شد.

فدرال رزرو به همین یک برنامه اکتفا نکرد. برای تضمین رشد پایدارتر، برنامههای QE2 (از نوامبر ۲۰۱۰ تا ژوئن ۲۰۱۱) و QE3 (از سپتامبر ۲۰۱۲ تا دسامبر ۲۰۱۳) را نیز اجرا کرد. این برنامهها نیز با خرید داراییهای مشابه، نه تنها به رشد اقتصادی کمک کردند، بلکه به عنوان یک اثر جانبی، بازارهای سهام را هم تقویت کردند.

این روند تا دسامبر ۲۰۱۵ ادامه داشت، زمانی که فدرال رزرو برای اولین بار پس از بحران، نرخ بهره را افزایش داد و سیگنال تغییر مسیر را به بازارها فرستاد. از سال ۲۰۱۸، فد شروع به کاهش تدریجی ترازنامه خود کرد که به آن «کاهش کمی» (Quantitative Tightening) میگویند. این بحثها در سال ۲۰۱۹ هم ادامه داشت، اما رشد ناپایدار جهانی و ریسکهایی مثل جنگهای تجاری، این فرآیند را پیچیدهتر کرد. از دید یک تریدر، هر تغییر در ترازنامه فدرال رزرو، میتواند نوسانات شدیدی در دلار و بازارهای جهانی ایجاد کند.

بانک ژاپن و تسهیلات کمی: نبرد بیپایان با رکود

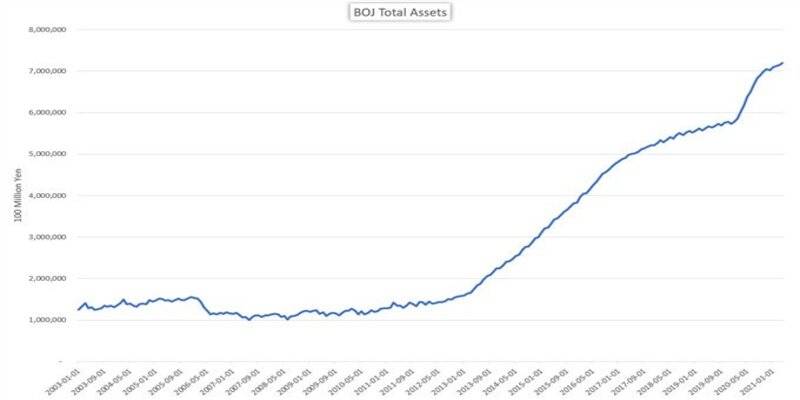

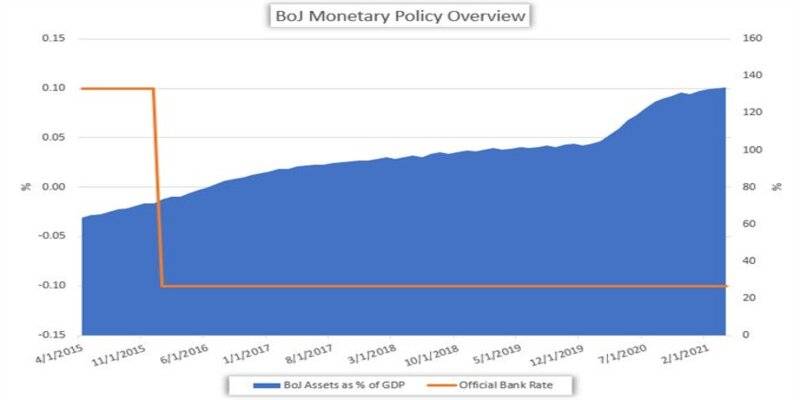

بانک مرکزی ژاپن (BOJ) در زمینه استفاده از تسهیلات کمی، یک پیشگام اما با نتایج بحثبرانگیز است. ژاپن دهههاست که با رشد اقتصادی پایین و دیفلاسیون دست و پنجه نرم میکند، و BOJ برای مقابله با این چالشها، به شدت به QE متکی بوده است.

اولین تلاشهای BOJ به اواخر دهه ۹۰ میلادی برمیگردد. در آن زمان، بانک ژاپن برای کمک به بانکها در مواجهه با وامهای بد و رشد ضعیف، شروع به خرید ین و تزریق نقدینگی کرد. اما نتیجه چه شد؟ رشد اقتصادی همچنان درجا زد.

بین سالهای ۲۰۰۱ تا ۲۰۰۴، BOJ دوباره دامنه خرید داراییهای خود را گسترش داد. اما حتی این اقدامات هم نتوانست اقتصاد ژاپن را از چنگال رکود نجات دهد. از آن زمان به بعد، بانک ژاپن بارها برنامههای تسهیلات کمی (QE) و تسهیلات کمی و کیفی (QQE) را اجرا کرده است که بیشتر بیاثر بودهاند. ژاپن همچنان با رشد اقتصادی پایین و نرخ بهره منفی دست و پنجه نرم میکند.

امروزه، BOJ پا را فراتر گذاشته و به خرید داراییهایی با ریسک بالاتر روی آورده است. علاوه بر اوراق تجاری، این بانک به یکی از بزرگترین سهامداران در صندوقهای قابل معامله در بورس (ETF) و صندوقهای سرمایهگذاری املاک (REITs) تبدیل شده است.

جالب است بدانید، BOJ از سال ۲۰۱۰ شروع به خرید ETF کرده و حالا سومین سهامدار بزرگ در بازار ETF ژاپن است! حتی در برخی موارد، بیش از ۴۰ درصد از سهام شرکتهای عمومی ژاپنی را در اختیار دارد. این سطح از دخالت بانک مرکزی در بازار سهام، بیسابقه است و تفاوت فاحشی با رویکرد فدرال رزرو دارد که عمدتاً اوراق دولتی میخرد.

این داراییهای پرریسکتر، کیفیت ترازنامه BOJ را نسبت به داراییهای دولتی مثل اوراق قرضه ژاپن (JGBs) پایینتر میآورد. به عنوان یک تریدر، باید بدانید که این سیاستها، ین ژاپن را در برابر شوکهای اقتصادی بسیار آسیبپذیرتر میکند و پتانسیل نوسانات شدید را در جفتارزهایی مثل USD/JPY یا EUR/JPY افزایش میدهد.

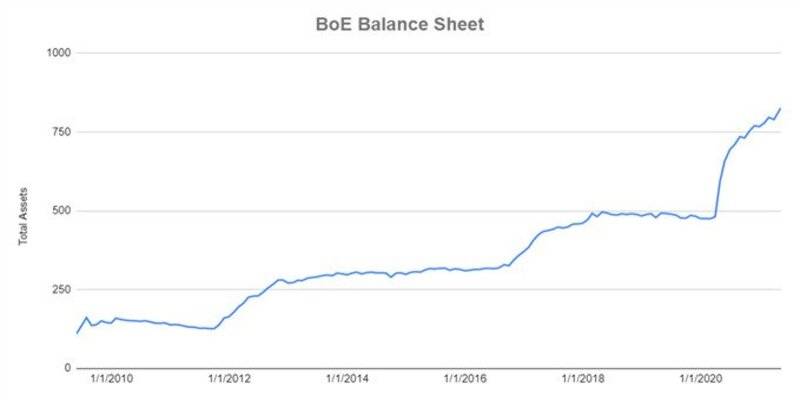

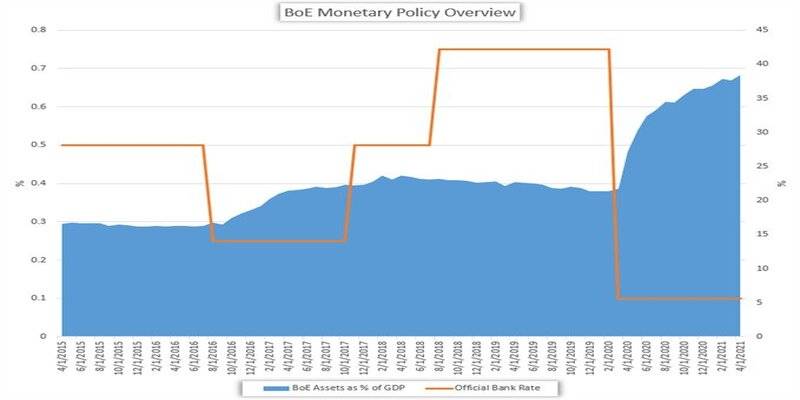

بانک انگلستان و تسهیلات کمی: تعادل در طوفان برگزیت

بانک انگلستان (BOE) نیز مانند همتایان خود، از تسهیلات کمی برای حمایت از اقتصاد استفاده کرده است. آنها مقادیر قابل توجهی از اوراق قرضه دولتی بریتانیا (GILTs) و اوراق قرضه شرکتی را خریداری کردهاند.

این سیاست در اوج رکود جهانی و سپس در مواجهه با ابهامات سیاسی ناشی از رفراندوم استقلال اسکاتلند، انتخابات عمومی و در نهایت برگزیت، اجرا شد. هدف BOE تقویت اقتصاد در برابر این شوکها و حفظ ثبات مالی بود. در کنار این، BOE نرخ بهره بین بانکی خود را به آرامی افزایش داده است.

چیزی که BOE را از فدرال رزرو و BOJ متمایز میکند، مقیاس ترازنامه آن است. در اوایل سال ۲۰۱۹، داراییهای BOE تنها حدود ۵.۷ درصد از تولید ناخالص داخلی بریتانیا را تشکیل میداد، در حالی که این رقم برای ژاپن بیش از ۱۰۰ درصد بود! این حجم نسبتاً کوچک، به BOE انعطافپذیری بیشتری برای اقدامات آتی میدهد.

تا به امروز، به نظر میرسد استراتژی تسهیلات کمی بانک انگلستان مؤثرتر از بانک ژاپن و همسو با فدرال رزرو بوده است. اما با ادامه ابهامات برگزیت، BOE ممکن است مجبور شود تدابیر پولی خود را تشدید کند. با این حال، تعهد BOE به QE کمتر از بانک مرکزی اروپا (ECB) است که در همسایگی آن قرار دارد.

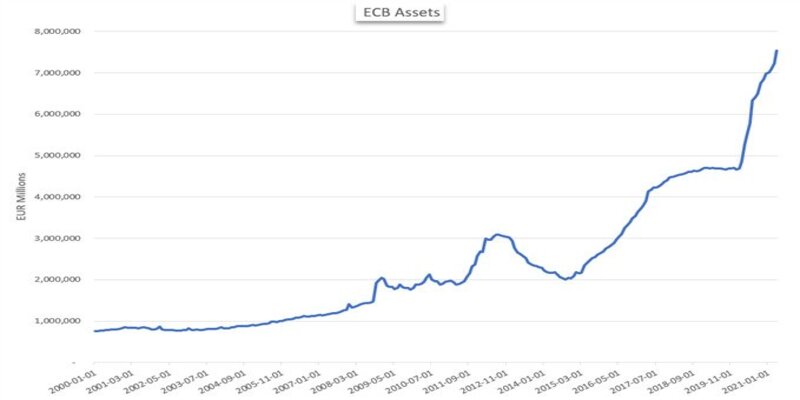

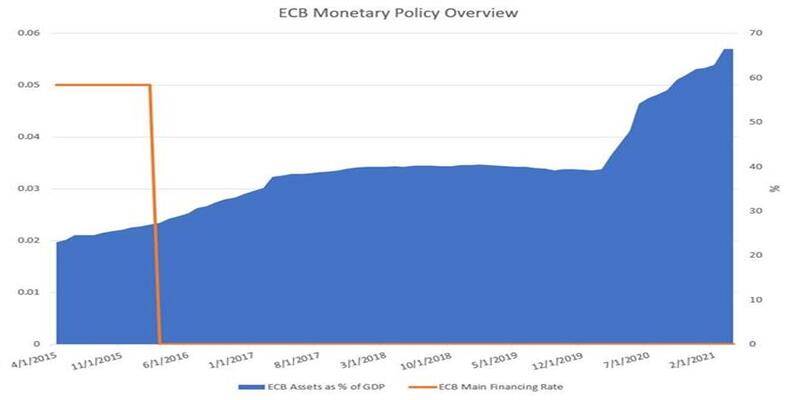

بانک مرکزی اروپا (ECB) و تسهیلات کمی: ورود دیرهنگام، نتایج متفاوت

بانک مرکزی اروپا (ECB) نیز به جمع استفادهکنندگان از تسهیلات کمی پیوست، اما با تأخیری قابل توجه نسبت به فدرال رزرو. منطقه یورو پس از بحران مالی جهانی و سپس بحران بدهیهای دولتی، با چالشهای جدی از جمله تورم پایین و رشد اقتصادی ضعیف مواجه بود.

در آخرین دور از برنامههای انبساطی خود، ECB حدود ۳ تریلیون دلار صرف خرید اوراق دولتی، بدهیهای شرکتی، اوراق مشتقه و اوراق با پشتوانه کرد. این خریدها از مارس ۲۰۱۵ تا دسامبر ۲۰۱۸ انجام شد و هدفش جلوگیری از دیفلاسیون و تحریک اقتصاد بود.

به گزارش رویترز، سرعت خریدها به حدی بالا بود که در هر دقیقه ۱.۳ میلیون یورو و به ازای هر نفر در منطقه یورو، ۷۶۰۰ یورو هزینه میشد! این حجم عظیم از تزریق نقدینگی، نشاندهنده عمق چالشهای اقتصادی اروپا بود.

متأسفانه، مانند ژاپن، برنامههای تسهیلات کمی ECB هم تأثیر چشمگیری بر اقتصاد منطقه یورو نداشت. تورم و رشد همچنان پایین باقی ماندند. در اوایل سال ۲۰۱۹، پس از پایان برنامه QE، ECB به سراغ ابزار دیگری به نام «عملیات وامدهی بلندمدت هدفمند» (TLTROs) رفت.

TLTROs به بانکهای منطقه یورو اجازه میدهد تا با نرخ بهره بسیار پایین، وامهای بلندمدت (۱ تا ۴ ساله) دریافت کنند. هدف اصلی این وامها، تقویت ترازنامه بانکهای خصوصی و افزایش نسبت نقدینگی آنهاست. با نقدینگی بیشتر، انتظار میرود بانکها وامهای بیشتری به کسبوکارها و مصرفکنندگان بدهند، نرخ بهره کاهش یابد و در نهایت به افزایش تورم و رشد اقتصادی کمک کند.

اما باید واقعبین بود. سالهاست که شاهد کاهش قدرت خرید پول هستیم و این سیاستها، پیامدهای منفی خاص خود را دارند که یک تریدر باید به آنها توجه کند. ارزش یورو در برابر دلار یا سایر ارزها، میتواند به شدت تحت تأثیر این ابزارها قرار گیرد.

عواقب ناخواسته تسهیلات کمی: چرا گاهی کار نمیکند؟

همانطور که دیدیم، تسهیلات کمی برای فدرال رزرو در ایالات متحده نسبتاً مؤثر بود، اما برای بانکهای مرکزی ژاپن و اروپا، داستان کمی فرق میکند. در این کشورها، QE نه تنها کمتر موفق بوده، بلکه عواقب ناخواستهای هم به همراه داشته است.

برای ژاپن، سالها سیاستهای انبساطی نتوانسته مشکل دیفلاسیون و رشد پایین را حل کند. ترازنامه بانک ژاپن به حدی متورم شده که داراییهای آن از کل تولید ناخالص داخلی کشور فراتر رفته است! این وضعیت، ریسکهای سیستمی بزرگی را ایجاد میکند.

علاوه بر این، سهم عظیم BOJ از مالکیت ETFها و اوراق قرضه دولتی، در صورت بروز رکود اقتصادی، میتواند به یک بحران جدی تبدیل شود. با وجود چندین دور تحریک و حتی نرخ بهره منفی، رشد اقتصادی ژاپن همچنان درجا میزند و بانک مرکزی ژاپن در یک وضعیت نامعلوم پولی گیر افتاده است. این یعنی ین ژاپن، همیشه در معرض نوسانات ناشی از سیاستهای غیرمتعارف است.

ECB هم وضعیت مشابهی دارد. با وجود تریلیونها یورو تزریق نقدینگی، تورم و رشد در منطقه یورو همچنان پایین است. این تجربه به ما نشان میدهد که تسهیلات کمی یک گلوله جادویی نیست و همیشه به نتایج مطلوب منجر نمیشود. تریدرهای هوشمند باید به این تفاوتها و ریسکهای پنهان توجه کنند.

تأثیر تسهیلات کمی بر ارزها: فرصتها و تهدیدها برای تریدرها

این بخش، قلب ماجرا برای هر تریدری است! از دیدگاه تئوری، وقتی یک بانک مرکزی تسهیلات کمی را اجرا میکند، عرضه پول آن کشور را افزایش میدهد. بر اساس قانون عرضه و تقاضا، افزایش عرضه باید منجر به کاهش ارزش آن ارز شود. اما در بازار فارکس، ارزها به صورت جفتی معامله میشوند؛ یعنی ضعف یک ارز، همیشه نسبت به ارز دیگر سنجیده میشود.

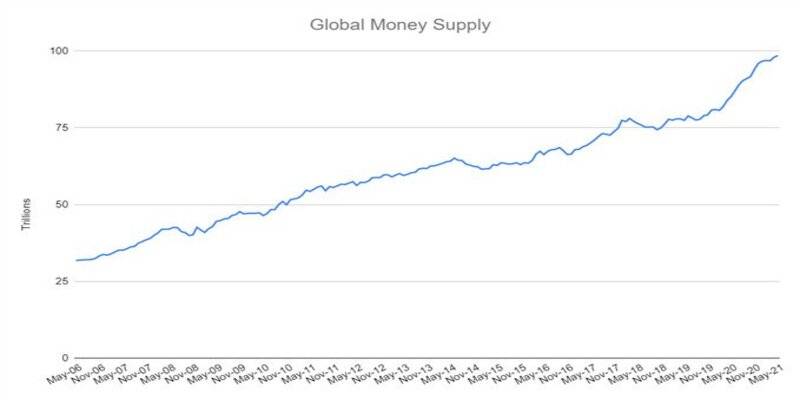

در سالهای اخیر، اکثر بانکهای مرکزی بزرگ دنیا به سمت سیاستهای پولی انبساطی و «سیاستهای آسانگیرانه» (dovish) حرکت کردهاند. این یعنی عرضه پول جهانی به شدت افزایش یافته است. در چنین فضایی، ارز «قوی» اغلب ارزی است که بانک مرکزی آن کمتر از بقیه سیاستهای انبساطی را اجرا کرده یا زودتر از بقیه به سمت انقباض پولی حرکت میکند.

چیزی که ما در بازار دیدهایم، رقابتی نهچندان دوستانه بین بانکهای مرکزی است. وقتی یک بانک مرکزی سیاستهای انبساطی را اعلام میکند، بانکهای مرکزی دیگر هم برای جلوگیری از تقویت بیش از حد ارز خود و آسیب به صادرات، ممکن است مجبور شوند سیاستهای مشابهی را در پیش بگیرند. این چرخه میتواند منجر به «جنگهای ارزی» شود، جایی که هر کشوری تلاش میکند ارز خود را ضعیفتر کند تا مزیت رقابتی به دست آورد.

به همین دلیل، در شرایط فعلی، تفاوت در رویکرد بانکهای مرکزی، به یک عامل کلیدی برای نوسانات ارزها تبدیل شده است. کمتر بانک مرکزی بزرگی را میبینیم که در حال حاضر به سمت سیاستهای انقباضی یا افزایش نرخ بهره حرکت کند. اکثر آنها همچنان به تزریق نقدینگی و استفاده از ابزارهایی مانند تسهیلات کمی تمایل دارند. اینکه آیا QE به یک ابزار دائمی تبدیل خواهد شد یا خیر، سوالی است که فقط زمان پاسخ آن را خواهد داد، اما تأثیر آن بر معاملات شما، کاملاً واقعی و لحظهای است.