آیا تا به حال فکر کردهاید که حجم عظیم تریلیوندلاری بازار فارکس دقیقاً کجا مدیریت میشود و پشت پرده تعیین نرخ جفتارزهای اصلی چه سازوکاری وجود دارد؟ تریدرهای خرد معمولاً تنها بخش کوچکی از این اکوسیستم وسیع را روی پلتفرمهای معاملاتی مشاهده میکنند، در حالی که شریان اصلی نقدینگی و هدایت قیمتها در لایههای زیرین و میان غولهای مالی جریان دارد. شناخت این ساختار کلان، دیدگاهی عمیقتر نسبت به روندهای قیمتی به معاملهگران میدهد.

برای موفقیت مستمر در این بازارهای مالی و تحلیل درست حرکت پول هوشمند، مسلط شدن به مبانی تئوری و عملی اهمیت ویژهای دارد. پیش از ورود به لایههای تخصصی و بررسی ساختارهای کلان، لازم است پایههای تحلیلی خود را تقویت کنید تا بتوانید رفتار قیمت را در شرایط مختلف بازار به خوبی تشخیص دهید؛ مسیری که از طریق آموزش جامع فارکس از مقدماتی تا پیشرفته بهصورت اصولی برای شما ترسیم شده است.

در نهایت، درک تعاملات میان بانکهای تجاری، موسسات بزرگ و بازارسازها به شما کمک میکند تا نگاهی حرفهایتر به نمودارها داشته باشید. این دانش به شما قدرت میدهد تا به جای واکنش هیجانی به نوسانات لحظهای، همگام با جریان اصلی نقدینگی حرکت کرده و پتانسیل موفقیت معاملات خود را به شکل چشمگیری افزایش دهید.

| سطح بازار | موجودیتها و بازیگران | حجم معاملات و ویژگیها |

|---|---|---|

| لایه بین بانکی (Interbank) | بانکهای تجاری بزرگ (سیتیبانک، دویچه بانک، UBS، HSBC) و موسسات مالی | تأمینکننده حدود ۵۰ درصد از حجم معاملات روزانه فارکس؛ مرکز اصلی نقدینگی و تعیین نرخها |

| بانکهای مرکزی | بانکهای مرکزی کشورها | حفظ ثبات ارزش پول ملی، مدیریت ذخایر ارزی و مداخله هدفمند برای کنترل نوسانات شدید |

| صندوقها و شرکتها | صندوقهای پوشش ریسک (Hedge Funds) و شرکتهای معاملاتی بزرگ | انجام سفتهبازیهای کلان و پوشش ریسکهای تجاری با هدف کسب سود |

| بازارسازان (Market Makers) | تریدرهای بین بانکی و میزهای معاملاتی اختصاصی | ارائهدهندگان قیمتهای خرید (Bid) و فروش (Ask)؛ کسب درآمد از اسپرد و کسب اطلاعات محرمانه عمق بازار |

| تریدرهای خرد | معاملهگران انفرادی (Retail Traders) | فعالیت در انتهای زنجیره و در لایههای پایینی بازار از طریق پلتفرمهایی مانند متاتریدر |

بازار ارز بین بانکی؛ قلب تپنده و پشت پرده فارکس

نگاهی عمیق به بزرگترین بازار مالی دنیا و نحوه بازی غولهای مالی در لایه زیرین فارکس

حجم عظیم نقدینگی

حدود نیمی از حجم معاملات روزانه بازار فارکس در بازار ارز بین بانکی جریان دارد و بستر اصلی تأمین نقدینگی سیستم مالی دنیاست.

بازیگران کلیدی بازار

بانکهای تجاری بزرگ، بانکهای سرمایهگذاری، صندوقهای پوشش ریسک و بانکهای مرکزی اصلیترین گردانندگان این میدان هستند.

نقش بازارسازی (Market Maker)

تریدرهای بین بانکی با ارائه قیمتهای خرید و فروش، نقدینگی تزریق کرده و سود خود را از طریق اختلاف قیمتها (اسپرد) کسب میکنند.

دسترسی به عمق بازار

بانکها به دلیل ارتباط با طیف وسیعی از مشتریان بزرگ و معاملات OTC، به اطلاعات حیاتی و پنهانی از سطوح حمایت و مقاومت دسترسی دارند.

بازار ارز بین بانکی: میدان نبرد غولهای مالی

بیش از 5 تریلیون دلار در روز! این رقم نجومی، حجم معاملات روزانه در بازار فارکس است که بخش عظیمی از آن، حدود 50%، در همین بازار ارز بین بانکی جابجا میشود. اینجا، نه تنها نقدینگی برای کل سیستم مالی فراهم میشود، بلکه اطلاعات حیاتی در مورد جریان پول و انتظارات بازار نیز شکل میگیرد. وقتی از “بازیگران بزرگ” حرف میزنیم، منظورمان همینها هستند که مستقیم با هم یا از طریق پلتفرمهای تخصصی مثل EBS و Thomson Reuters Dealing معامله میکنند. این پلتفرمها، هزاران بانک را به هم متصل کرده و بستری برای این معاملات عظیم فراهم میکنند.

برای یک تریدر واقعی، درک این نکته حیاتی است که بازار فارکس فقط جفتارزهایی نیست که روی متاتریدر میبینیم. این یک سیستم پیچیده و چندلایه است که لایه بین بانکی، هسته اصلی آن را تشکیل میدهد. تمام معاملات بزرگ، پوششهای ریسک و سفتهبازیهای کلان، ابتدا در این لایه اتفاق میافتد و سپس اثرات آن به لایههای پایینتر، یعنی ما تریدرهای خرد، منتقل میشود.

چه کسانی در بازار ارز بین بانکی بازی میکنند؟ (بازیکنان کلیدی)

بازیکنان اصلی در بازار ارز بین بانکی، همان غولهای مالی هستند که قدرت جابجایی بازار را دارند. اینها شامل بانکهای تجاری، بانکهای سرمایهگذاری، بانکهای مرکزی، صندوقهای پوشش ریسک (Hedge Funds) و شرکتهای معاملاتی بزرگ میشوند. به استثنای بانکهای مرکزی که هدفشان حفظ ثبات و مدیریت ذخایر ارزی کشور است، بقیه این بازیکنان با یک هدف مشخص وارد میدان میشوند: کسب سود و جمعآوری اطلاعات ارزشمند.

بیشترین حجم نقدینگی، از طریق حدود ده تا پانزده نهاد مالی بزرگ جریان دارد. بانکهای تجاری مثل سیتیبانک، دویچه بانک، UBS و HSBC، با دفاتر معاملاتی اختصاصی و تریدرهای بین بانکی خود، بخش عمدهای از این معاملات را انجام میدهند. این بانکها نه تنها برای خودشان معامله میکنند، بلکه نقدینگی لازم را برای سایر موسسات و مشتریان بزرگ خود نیز فراهم میآورند.

نقش بانکهای مرکزی کمی متفاوت است. آنها نه تنها نقدینگی را برای بانکهای تجاری فراهم میکنند، بلکه مسئول حفظ ارزش پول ملی و مدیریت ذخایر ارزی کشور هستند. گاهی اوقات، برای جلوگیری از نوسانات شدید یا حفظ یک سطح مشخص برای نرخ ارز، بانک مرکزی مجبور به مداخله در بازار میشود. اما این مداخلات معمولاً با دقت و با هدف تاثیرگذاری بر انتظارات بازار انجام میشود، نه صرفاً خرید و فروش حجمهای زیاد.

تریدرهای بین بانکی، اغلب به عنوان “Market Maker” یا بازارساز عمل میکنند. آنها قیمتهای خرید و فروش را برای جفتارزهای مختلف ارائه میدهند و با این کار، نقدینگی را به بازار تزریق میکنند. این بازارسازها تمایل دارند پوزیشنهای خود را برای مدتی نگه دارند تا هم اطلاعات بیشتری به دست آورند و هم از نوسانات قیمتی سود ببرند. درک این نقشها به شما کمک میکند تا درک عمیقتری از تعامل بازیگران بزرگ در بازار داشته باشید و ببینید چگونه تصمیمات آنها بر معاملات شما تاثیر میگذارد.

استراتژیهای سودآوری: چطور Market Makerها در بازار ارز بین بانکی پول میسازند؟

چیزی که شما به عنوان اسپرد (تفاوت قیمت خرید و فروش) میبینید، در واقع سود همین Market Makerهاست. آنها درآمد خود را از خرید یک جفتارز در قیمت بید (پیشنهاد خرید) و فروش آن در قیمت اسک (پیشنهاد فروش) کسب میکنند. این فرآیند به نظر ساده میآید، اما در واقع مدیریت ریسک و موجودی (Inventory) در حجمهای بزرگ، یک هنر پیچیده است. آنها سعی میکنند با مدیریت دقیق پوزیشنها، همواره در این میان سود کوچکی کسب کنند، اما با حجمهای بسیار بالا، همین سود کوچک میتواند نجومی شود.

گاهی اوقات، یک Market Maker مجبور است پوزیشن خود را برای مدت زمان طولانیتری نگه دارد، به خصوص اگر اندازه معامله آنقدر بزرگ باشد که نتواند به یکباره آن را پوشش دهد. موجودی ارزی که یک تریدر بین بانکی نگه میدارد، بر نرخ تبادل نیز تاثیر میگذارد. اگر یک تریدر EUR/USD زیادی داشته باشد و بخواهد از شر آن خلاص شود، ممکن است مجبور شود آن را با قیمتی پایینتر از قیمت مطلوب بفروشد.

دیدگاه Market Makerها نسبت به بازار نیز بر نرخ تبادل بین بانکی تاثیرگذار است. اگر یک تریدر معتقد باشد که نرخ EUR/USD در ساعات آینده افزایش خواهد یافت، احتمالاً در قیمت بید منتظر میماند تا بازار به قیمت مورد نظرش برسد، به جای اینکه پوزیشن خود را زودتر ببندد و سود کمتری کسب کند. این دیدگاهها بر اساس تحلیلهای عمیق و اطلاعات لحظهای شکل میگیرد.

دلیل دیگر ارائه نقدینگی توسط Market Makerها، کسب اطلاعات است. با ارائه قیمت به مشتریان و سایر Market Makerها، آنها میتوانند معاملات بزرگی را که پتانسیل حرکت دادن بازار را دارند، مشاهده کنند. این نوع اطلاعات بسیار ارزشمند است، چون برخلاف معاملات سهام یا آتی که همه میتوانند رکوردهای آن را ببینند، معاملات OTC (Over The Counter) ارز نیازی به اعلام عمومی ندارند. این اطلاعات محرمانه، به تریدرهای بین بانکی مزیت بزرگی میدهد.

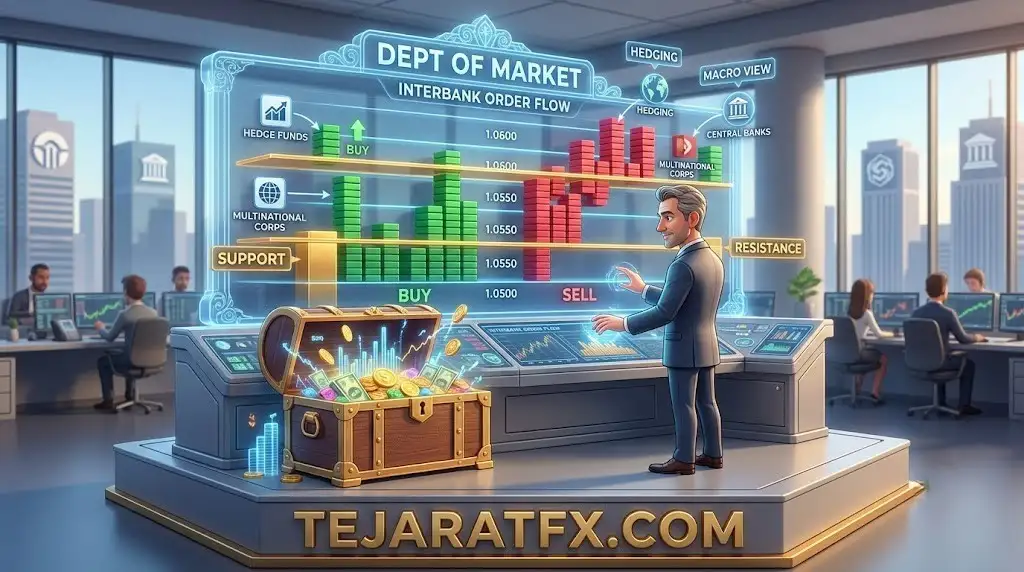

عمق بازار بین بانکی: گنجینه اطلاعاتی که تریدرهای بزرگ به آن دسترسی دارند

یک تریدر بازار ارز بین بانکی، هزاران مشتری در سراسر جهان دارد. این موسسات مالی، مشتریانی هستند که در تمام جنبههای کسبوکار خود معامله میکنند و مشاوره میگیرند. برای مثال، یک بانک تجاری بزرگ ممکن است به مشتریان خود وام دهد، مشاوره بانکداری شرکتی و سرمایهگذاری ارائه کند و همچنین عملیات معاملاتی ارز خارجی را نیز انجام دهد. با ارائه طیف گستردهای از خدمات، یک بانک تجاری میتواند سرمایهگذاران را به میزهای معاملاتی خود جذب کند.

مهمترین ابزار برای یک تریدر بین بانکی، دسترسی به “عمق بازار” است. عمق بازار، به تریدر نشان میدهد که مشتریان در چه سطوحی میخواهند وارد یا خارج از معاملات شوند. بسیاری از مشتریان بزرگ، به دنبال کسب هر پیپ موجود نیستند؛ بلکه بیشتر به ورود به یک معامله یا پوشش ریسک در یک سطح خاص علاقه دارند. این اطلاعات نه تنها شامل نرخهای معاملاتی مورد انتظار است، بلکه حجم معامله را نیز شامل میشود. این بسیار حیاتی است، زیرا میتواند اطلاعات کلیدی در مورد سطوح حمایت و مقاومت را ارائه دهد.

با داشتن دسترسی به عمق بازار، یک تریدر بین بانکی میتواند معاملاتی فراتر از کتاب سفارش فعلی انجام دهد تا سود کسب کند. معمولاً در نزدیکی قیمت فعلی، تعداد زیادی معامله با حجم کوچک وجود دارد، در حالی که با افزایش فاصله از قیمت فعلی، حجم معاملات نیز افزایش مییابد. وقتی قیمتها به یک سطح خاص میرسند، تریدر بین بانکی میتواند از کتاب سفارش خود استفاده کند تا تشخیص دهد که بازار در آن سطح حمایت میشود یا از آن عبور کرده و حرکت جدیدی را آغاز میکند. طبق تجربه من، بسیاری از تریدرهای بین بانکی از خطوط حمایت و مقاومت یا میانگینهای متحرک، در کنار عمق بازار، برای تایید دیدگاههای فنی خود استفاده میکنند.

اطلاعات دریافتی از مشتریان نیز برای موفقیت در این بازار بسیار مهم است. به عنوان مثال، اگر یک تریدر معامله بزرگی با یک صندوق سرمایهگذاری انجام دهد، جهتی که بازار پس از آن معامله دنبال میکند، میتواند با جهتی که بازار پس از معامله یک شرکت چندملیتی برای پوشش ریسک پرتفوی خود دنبال میکند، متفاوت باشد. یک صندوق سرمایهگذاری ممکن است بر اساس دیدگاههای کلان بازار معامله کند و به دنبال یک حرکت پایدار باشد، در حالی که یک شرکت تنها به دنبال پوشش ریسک در زمان مناسب است و لزوماً به دنبال حرکت دادن بازار نیست. درک این تفاوتها، به تریدر بین بانکی کمک میکند تا تصمیمات آگاهانهتری بگیرد.

امروزه، بیشتر زمان تریدر بین بانکی صرف مدیریت ریسک و پوشش پوزیشنهای خود در طول یک روز میشود. قبل از بحران مالی 2008، تریدرها اجازه داشتند حجم قابل توجهی از ارزها را معامله کرده و برای روزها، هفتهها یا حتی ماهها پوزیشن بگیرند. اما پس از بحران، قوانین سختگیرانهتر شده و اجازه انجام معاملات طولانیمدت به شدت کاهش یافته است.

مدیریت ریسک در معاملات میلیارد دلاری: چالشهای تریدرهای بین بانکی

وقتی یک موسسه مالی بزرگ پوزیشنی را میپذیرد، مدیریت و تعدیل ریسک آن ضروری است. بسیاری اوقات، ریسک نمیتواند به طور یکجا کاهش یابد و تریدر باید از چندین طرف مقابل استفاده کند تا مواجهه خود با ارز را به حداقل برساند. این فرآیند پیچیده، نیازمند دسترسی به شبکهای گسترده از شرکا و پلتفرمهای معاملاتی است.

دو پلتفرم اصلی واسطهگر بین بانکی وجود دارد: سیستم Reuters Dealing و سرویس الکترونیکی بروکریج (EBS). دسترسی به بازار ارز بین بانکی فقط برای کاربرانی که اعتبار کافی برای شرکت در این سیستمها را دارند، امکانپذیر است. این سیستم بر اساس روابط اعتباری متقابل بین بانکها بنا شده است. هر چه یک بانک روابط اعتباری بیشتری داشته باشد، تعداد شرکای بیشتری برای معامله خواهد داشت. بدیهی است که بانکهای بزرگتر، معمولاً روابط اعتباری گستردهتری دارند.

روابط اعتباری بین دپارتمانهای اعتباری بانکها برقرار میشود و میزان مواجهه بدهیها در یک عدد مشخص میشود. بانکها از توافقنامه بینبانکی جهانی (ISDA) برای تعریف رابطه اعتباری خود استفاده میکنند. بحران مالی 2008 یک مثال بارز از سناریویی است که در آن تعهدات اعتباری میتوانند از کنترل خارج شوند. وقتی شرکتهایی مانند Lehman Brothers ورشکست شدند، بسیاری از طرفها در معرض خطر قرار گرفتند. مثلاً، اگر بانک A یک معامله EUR/USD به ارزش 1 میلیارد دلار با مشتری انجام داده و این ریسک را با Lehman پوشش داده بود، با ورشکستگی Lehman، بانک A با یک پوزیشن بدون پوشش و ریسک بازار مواجه میشد. این اتفاق در بازار ارز بین بانکی رخ داد و هنگامی که MF Global نیز ورشکست شد، تکرار شد.

معاملات جفتارزهای متقاطع (Cross Currency Pairs) میتواند برای واسطهگران بین بانکی که در حجمهای بزرگ معامله میکنند، چالشهایی ایجاد کند، زیرا بیشتر سیستمهای الکترونیکی نرخ متقاطع را به صورت مستقیم ارائه نمیدهند. یک واسطهگر ارز متقاطع باید نرخ را بر اساس مؤلفههای جداگانه محاسبه کند. به عنوان مثال، برای نرخ EUR/JPY، باید به نرخهای EUR/USD و USD/JPY نگاه کرد تا نرخ متقاطع EUR/JPY ساخته شود.

واسطهگران بازار ارز بین بانکی همچنین با بسیاری از میزهای معاملاتی نرخ بهره همکاری میکنند. وقتی یک مشتری میخواهد برای دورهای طولانیتر از یک قرارداد فوری معامله کند، میتواند نرخ را از یک میز معاملات نرخ پیشرو (Forward Rate Desk) دریافت کند. بسیاری اوقات، صندوقهای سرمایهگذاری که نمیخواهند پوزیشن خود را در دو روز کاری ببندند، ابتدا یک معامله ارزی فوری انجام میدهند و سپس پوزیشن را به تاریخ تحویل بعدی منتقل میکنند. برای معاملات با حجم کمتر از یک مقدار مشخص، بسیاری از میزهای معاملاتی از سیستم نقل و انتقال خودکار استفاده میکنند که در آن اسپردها ثابت هستند، اما ممکن است در شرایط نوسان شدید بازار تغییر کنند.

نتیجهگیری: نگاهی جامع به بازار ارز بین بانکی برای تریدرهای هوشمند

در نهایت، بازار ارز بین بانکی فقط یک مفهوم تئوریک نیست؛ اینجاست که پول واقعی حرکت میکند، نقدینگی تزریق میشود و جهتگیریهای اصلی بازار شکل میگیرد. تمرکز تریدرهای بین بانکی بر فراهم کردن نقدینگی برای مشتریان بزرگ بانک است، اما در کنار آن، همواره به دنبال کسب اطلاعات و سودآوری از تفاوتهای قیمتی هستند.

بیشترین حجم معاملات در این بازار از طریق ده تا پانزده بانک تجاری و سرمایهگذاری بزرگ عبور میکند. این تریدرها با دسترسی به عمق بازار، که سفارشات خرید و فروش را در جفتارزهای مختلف نشان میدهد، تصمیمات بهتری میگیرند و بازدهی بیشتری کسب میکنند. کسب سود پایدار در این سطح، نیازمند مهارت بالا در معاملهگری، مدیریت ریسک و توانایی پوشش مداوم پوزیشنهاست.

تریدرهای بین بانکی از طریق سیستمهای الکترونیکی و تلفنی با یکدیگر ارتباط برقرار میکنند. بسیاری اوقات، حجم معامله آنقدر بزرگ است که نمیتواند به راحتی در سیستمهای معاملاتی عمومی اجرا شود، یا تریدر نمیخواهد معامله خود را به دیگران اطلاع دهد و از سیستمهای خصوصیتر استفاده میکند. برای دسترسی به اکثر سیستمهای معاملاتی بین بانکی، یک بانک باید از اعتبار کافی برخوردار باشد که معمولاً از طریق توافقنامههای ISDA تعیین میشود.

میز نقدینگی بین بانکی، در قلب عملیات معاملاتی ارز قرار دارد و با سایر میزهای معاملاتی، از جمله میزهای نرخ بهره بلند و کوتاه مدت، و همچنین میزهای ارزهای نوظهور، همکاری میکند تا قیمتها و نقدینگی را برای بزرگترین مشتریان بانک فراهم آورد. درک نقش Market Makerها، اهمیت عمق بازار و پیچیدگیهای مدیریت ریسک در این سطح، به شما دیدگاهی فراتر از نمودارهای ساده میدهد. به عنوان یک تریدر، هرچه بیشتر از پشت پرده بازار بدانید، تصمیمات آگاهانهتری خواهید گرفت و شانس موفقیتتان در این میدان رقابتی به مراتب بیشتر خواهد شد. پس همیشه کنجکاو باشید و به دنبال درک لایههای عمیقتر بازار بگردید!