مدیریت ریسک و حفظ توازن در سبد دارایی، ستون اصلی بقا در بازارهای مالی پرنوسان است. بسیاری از معاملهگران تازهوارد، تنها بر پتانسیل سود تمرکز میکنند، اما واقعیت این است که بدون درک درست از نسبت ریسک به ریوارد و استراتژیهای تنوعبخشی، حتی دقیقترین تحلیلها نیز منجر به شکست خواهند شد. ایجاد تعادل میان حفظ سرمایه اولیه و تلاش برای رشد آن، مهارتی است که تفاوت میان یک تریدر حرفهای و یک آماتور را رقم میزند.

برای دستیابی به این توازن، علاوهبر تسلط بر روانشناسی بازار، استفاده از ابزارهای کمکی و یادگیری متدهای نوین معاملاتی امری ضروری است. اگر به دنبال ارتقای سطح دانش خود در این زمینه هستید، شرکت در یک دوره جامع آموزش فارکس از مقدماتی تا پیشرفته میتواند مسیر یادگیری مدیریت ریسک و استراتژیهای ورود به بازار را برای شما هموارتر کند.

در این مقاله، ما به بررسی تعادل ریسک سرمایه گذاری دقیق ابعاد مختلف ریسکپذیری، نحوه محاسبه حجم معاملات و چگونگی بهینهسازی پورتفوی سرمایهگذاری میپردازیم. هدف ما این است که به شما بیاموزیم چگونه با کنترل هیجانات و استفاده از چکلیستهای تخصصی، ریسکهای غیرسیستماتیک را به حداقل رسانده و بازدهی مستمری در بازار فارکس و سایر بازارهای جهانی تجربه کنید.

| فاکتور کلیدی | توضیحات و مفهوم | اهمیت در استراتژی |

|---|---|---|

| تعریف ریسک | احتمال تفاوت بین بازده واقعی و بازده مورد انتظار | بسیار بالا |

| توازن (Balance) | ایجاد تعادل میان داراییهای پرریسک و کمریسک | حیاتی برای بقا |

| تنوعبخشی | توزیع سرمایه در بازارهای مختلف (فارکس، سهام، طلا) | کاهش ریسک غیرسیستماتیک |

| نسبت ریسک به ریوارد | میزان سود احتمالی در برابر ضرر احتمالی در هر معامله | تعیینکننده سودآوری مستمر |

| حد ضرر (Stop Loss) | ابزار خروج خودکار برای جلوگیری از زیان بیشتر | الزامی برای هر معامله |

| روانشناسی معاملهگر | کنترل هیجانات (ترس و طمع) در زمان نوسانات بازار | تضمین پایبندی به برنامه |

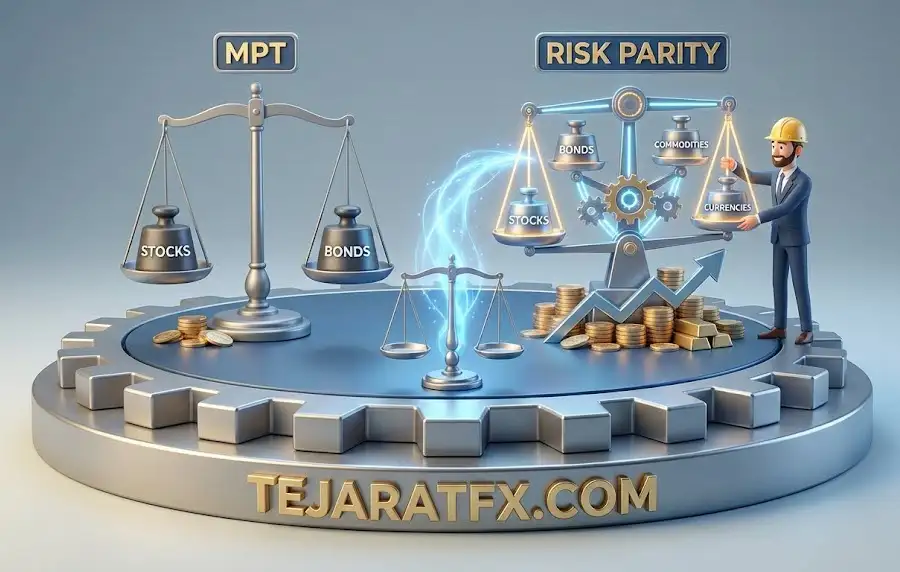

تعادل ریسک در سرمایهگذاری (Risk Parity)

استراتژی پیشرفته مهندسی ریسک برای دستیابی به بازدهی پایدار در بازارهای مالی

تخصیص ریسکمحور

در این مدل، وزن داراییها بر اساس سهم ریسک آنها تعیین میشود، نه بر اساس مقدار سرمایهای که به آنها اختصاص مییابد.

فراتر از مدل سنتی

برخلاف مدلهای کلاسیک مانند ۶۰/۴۰، ریسک پاریتی با استفاده از اهرم و پوزیشنهای فروش، تنوعبخشی واقعی ایجاد میکند.

استفاده هوشمند از اهرم

بهرهگیری از اهرم (Leverage) برای همسانسازی سطح ریسک داراییهای کمنوسان با داراییهای پرریسک در کل سبد سرمایهگذاری.

مقاومت در برابر طوفان

هدف اصلی این استراتژی، حفظ بقای حساب و رشد مستمر در نوسانات شدید بازار فارکس از طریق توزیع یکنواخت تلاطم است.

تمرکز بر همبستگی

استفاده از همبستگی منفی بین داراییها (مانند نفت و سهام هواپیمایی) برای خنثی کردن اثرات مخرب نوسانات ناگهانی.

ابزار حرفهایها

این رویکرد پیشرفته اغلب توسط صندوقهای تامینی (Hedge Funds) و تریدرهای سطح بالا برای مدیریت پورتفولیوهای بزرگ استفاده میشود.

تعادل ریسک سرمایه گذاری: ریسک پاریتی (Risk Parity) چیست؟

ریسک پاریتی یک استراتژی پیشرفته مدیریت پورتفولیو است که بر توزیع یکنواخت ریسک در بین طبقات مختلف دارایی تمرکز دارد. برخلاف رویکردهای سنتی که بر اساس ارزش دلاری یا وزنی داراییها تخصیص میدهند (مثل سبد 60/40 سهام و اوراق قرضه)، ریسک پاریتی وزن هر دارایی را بر اساس میزان ریسکی که به کل پورتفولیو اضافه میکند، تعیین میکند.

هدف اصلی؟ رسیدن به حداکثر بازدهی با حداقل ریسک ممکن، با فرض اینکه بازارها کارآمدتر از سرمایهگذاران عمل میکنند. این استراتژی، تئوری مدرن پورتفولیو (MPT) هری مارکوویتز را یک گام فراتر میبرد.

ریسک پاریتی و اصلاح MPT

تئوری مدرن پورتفولیو (MPT) که توسط برنده جایزه نوبل، هری مارکوویتز، ابداع شد، به دنبال تنوعبخشی داراییها برای بهینهسازی بازده در ازای سطح مشخصی از ریسک است. MPT با مشاهده ریسک و بازده کل سبد کار میکند، اما یک محدودیت بزرگ دارد: فقط پوزیشنهای خرید و بدون استفاده از مارجین را پوشش میدهد.

اینجاست که ریسک پاریتی وارد میشود. این استراتژی، MPT را اصلاح میکند و امکان استفاده از اهرم و پوزیشنهای فروش را در تخصیص داراییها فراهم میآورد. به این ترتیب، مدیران پورتفولیو میتوانند از هر ترکیبی از داراییها استفاده کنند و سهم دقیق مشارکت هر طبقه دارایی را برای دستیابی به تنوعبخشی بهینه استخراج کنند.

تصور کنید سهام نفت و شرکتهای هواپیمایی همبستگی منفی دارند. وقتی قیمت نفت بالا میرود، هزینه سوخت شرکتهای هواپیمایی افزایش یافته و ارزش سهام آنها کاهش مییابد. برعکس، با کاهش قیمت نفت، سهام شرکتهای هواپیمایی رشد میکند. ریسک پاریتی از این همبستگیها برای توزیع ریسک استفاده میکند.

چرا ریسک پاریتی برای تریدرهای فارکس حیاتی است؟

بازار فارکس، بازاری با اهرم بالا و نوسانات شدید است. استراتژیهای سنتی MPT ممکن است در این محیط به تنهایی کافی نباشند. ریسک پاریتی با ویژگیهای زیر، ابزاری قدرتمند برای تریدرهای حرفهای فارکس است:

- **تنوعبخشی اهرمی:** این استراتژی به شما امکان میدهد تا با استفاده از اهرم، ریسک را در بین طبقات مختلف دارایی (مانند جفتارزها، کالاها، شاخصها از طریق CFD) به طور یکنواخت توزیع کنید.

- **پوزیشنهای فروش:** توانایی گرفتن پوزیشنهای فروش، انعطافپذیری شما را در مدیریت ریسک و کسب سود در بازارهای نزولی افزایش میدهد.

- **تخصیص ریسکمحور:** به جای تخصیص بر اساس سرمایه، وزن داراییها بر اساس سهم ریسک آنها تعیین میشود. این یعنی داراییهای پرریسکتر وزن کمتری میگیرند و داراییهای کمریسکتر با اهرم بیشتری وارد پورتفولیو میشوند تا سهم ریسک آنها برابر شود.

این هدف اغلب با استفاده از اهرم برای وزندهی ریسک و پخش کردن آن به طور مساوی در بین طبقات مختلف دارایی از طریق سطح ریسک بهینه محقق میشود.

ریسک پاریتی در عمل: فراتر از 60/40

استراتژیهای ساده تخصیص دارایی، مانند سبد 60% سهام و 40% اوراق قرضه، از MPT استفاده میکنند. در این مدلها، سرمایهگذاران ریسکپذیرتر به سمت سهام بیشتر و ریسکگریزتر به سمت اوراق قرضه متمایل میشوند.

اما ریسک پاریتی این رویکرد را متحول میکند. در یک پورتفولیوی ریسک پاریتی، نسبت داراییها (مثلاً سهام و اوراق قرضه یا جفتارزهای مختلف) توسط یک سطح ریسک و یک سطح بازدهی بهینه تعیین میشود، نه یک نسبت از پیش تعیین شده مانند 60/40.

این استراتژی نیاز به محاسبات کمی پیچیدهای دارد، که آن را نسبت به استراتژیهای سادهتر تخصیص دارایی، پیشرفتهتر و کاملتر میسازد. به همین دلیل، اغلب توسط صندوقهای تامینی و سرمایهگذاران نهادی به کار گرفته میشود.

نقش SML و CAPM در درک ریسک

خط بازار اوراق بهادار (SML) بخش دیگری از این پازل است. SML یک توصیف گرافیکی از رابطه بین ریسک و بازدهی یک دارایی است و در مدل قیمتگذاری دارایی سرمایه (CAPM) کاربرد دارد. شیب SML با استفاده از بتای بازار تعیین میشود و رو به بالاست: هرچه بازدهی مورد انتظار یک دارایی بیشتر باشد، ریسک مرتبط با آن نیز بالاتر است.

اما یک فرض ضمنی در اینجا وجود دارد: شیب SML ثابت است. این فرض همیشه واقعبینانه نیست. برای مدلهای سنتی 60/40، سرمایهگذاران مجبورند برای رسیدن به بازده قابل قبول، ریسک بیشتری بپذیرند و مزایای تنوعبخشی محدود میشود، زیرا سهام بیشتر و پرریسکتری به سبد اضافه میشود.

ریسک پاریتی این مشکل را با استفاده از اهرم حل میکند. اهرم به صاف کردن میزان تلاطم و ریسک بازار در داراییهای مختلف سبد کمک میکند و اجازه میدهد ریسک به طور یکنواخت توزیع شود، حتی اگر بازدهی مورد انتظار داراییها متفاوت باشد.

نمونههای واقعی از استراتژی ریسک پاریتی

این استراتژی صرفاً یک تئوری نیست؛ بلکه در دنیای واقعی توسط بازیگران بزرگ بازار به کار گرفته میشود:

- **صندوق تعادل ریسک AQR:** این صندوق در سهام، اوراق قرضه، ارزها و کالاها در سطح جهانی سرمایهگذاری میکند و به دنبال دستیابی به بازدهی بهینه از طریق سرمایهگذاری متوازن ریسک است.

- **صندوق جهانی Horizon:** این صندوق قابل معامله در بورس (ETF) نیز استراتژی ریسک پاریتی را برای سرمایهگذاریهای خود برگزیده و برای تعیین میزان سهم داراییها در سبد، از ریسک وزنمحور استفاده میکند.

این صندوقها نشان میدهند که ریسک پاریتی یک رویکرد عملی و اثبات شده برای مدیریت پورتفولیو در مقیاس بزرگ است.

منبع این مقاله: اینوست پدیا.