در بازارهای مالی، تنها کسب سود ملاک موفقیت یک معاملهگر نیست؛ بلکه مدیریت ریسک و درک میزان بازدهی به ازای هر واحد ریسک، مرز بین یک تریدر حرفهای و آماتور را تعیین میکند. نسبت شارپ (Sharpe Ratio) یکی از کلیدیترین شاخصهای ارزیابی عملکرد است که به شما کمک میکند تا متوجه شوید آیا سودی که به دست آوردهاید، ناشی از استراتژی هوشمندانه بوده یا صرفاً نتیجه پذیرش ریسکهای بیش از حد است. درک دقیق این مفهوم به شما اجازه میدهد تا سبد سرمایهگذاری خود را بهینهتر مدیریت کنید.

بسیاری از معاملهگران تازهوارد در فارکس، تنها به درصد سود نهایی توجه میکنند، در حالی که استفاده از ابزارهای تحلیلی و آماری برای سنجش پایداری سود، اهمیت بسیار بالاتری دارد. برای تسلط بر این مفاهیم و ارتقای سطح دانش معاملهگری خود، پیشنهاد میکنیم از منابع معتبر آموزشی استفاده کنید. شما میتوانید با شرکت در دوره جامع آموزش فارکس از مقدماتی تا پیشرفته، تمامی مفاهیم مدیریت سرمایه و شاخصهای آماری مانند نسبت شارپ را به صورت اصولی فرا بگیرید.

در این مقاله، قصد داریم به زبانی ساده اما تخصصی، نحوه محاسبه نسبت شارپ، کاربرد آن در پلتفرمهای معاملاتی و چگونگی تفسیر اعداد به دست آمده را بررسی کنیم. با مطالعه این مطلب، شما قادر خواهید بود استراتژیهای معاملاتی مختلف را با یکدیگر مقایسه کرده و بهترین مسیر را برای رشد مستمر حساب معاملاتی خود انتخاب کنید.

| ویژگی | توضیحات مفهمومی |

|---|---|

| عنوان مفهوم | نسبت شارپ (Sharpe Ratio) |

| کاربرد اصلی | سنجش بازدهی استراتژی نسبت به ریسک متحمل شده |

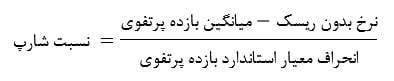

| فرمول محاسباتی | (بازدهی استراتژی – نرخ بهره بدون ریسک) / انحراف معیار |

| تفسیر عدد (خوب) | نسبت شارپ بالای ۱.۵ یا ۲ بسیار مطلوب است |

| فاکتور کلیدی ریسک | انحراف معیار (Standard Deviation) به عنوان معیار نوسان |

| مزیت برای معاملهگر | مقایسه دقیق دو استراتژی با بازدهی یکسان اما ریسک متفاوت |

| محدودیت اصلی | فرض نرمال بودن توزیع بازدهی (عدم پیشبینی قوی برای قوی سیاه) |

نسبت شارپ در فارکس: ابزاری برای سنجش بازدهی و ریسک

در دنیای پرنوسان فارکس، سود بدون در نظر گرفتن ریسک بیمعنی است. نسبت شارپ به عنوان یک استاندارد طلایی، به شما کمک میکند عملکرد واقعی استراتژیهای معاملاتی خود را ارزیابی کنید.

“`

هدف اصلی و ماهیت

اندازهگیری دقیق بازدهی تعدیلشده با ریسک؛ این معیار نشان میدهد که به ازای هر واحد ریسکی که پذیرفتهاید، دقیقاً چقدر سود به دست آوردهاید.

کاربرد حیاتی در معاملات

ابزاری قدرتمند و ضروری برای مقایسه هوشمندانه عملکرد استراتژیهای مختلف، رباتهای معاملهگر (اکسپرتها) و پوزیشنهای معاملاتی در بازار فارکس.

ساختار و فرمول محاسبه

محاسبه آن ساده است: تفاضل میانگین بازدهی سبد از نرخ بدون ریسک، تقسیم بر انحراف معیار بازدهی. این فرمول به راحتی در اکسل قابل پیادهسازی است.

استاندارد اعداد مطلوب

نسبت شارپ بالای ۱.۰ قابل قبول است. عدد بالای ۲.۰ عملکردی بسیار عالی را نشان میدهد و نسبت بالای ۳.۰ در بازارهای مالی بینظیر محسوب میشود.

زنگ خطر نسبت منفی

نسبت منفی یک پرچم قرمز بزرگ است! این یعنی استراتژی شما حتی نتوانسته بازدهی یک سرمایهگذاری کاملاً بدون ریسک را پوشش دهد.

محدودیتها و نقاط کور

شارپ فرض میکند بازدهیها توزیع نرمال دارند. در فارکس که نوسانات ناگهانی و “دمهای چرب” وجود دارد، این معیار بین ریسک صعودی و نزولی تفاوتی قائل نمیشود.

“`

نسبت شارپ در فارکس: سلاح مخفی تریدرهای حرفهای

نسبت شارپ (Sharpe Ratio) یک معیار آماری حیاتی است که به شما نشان میدهد یک پوزیشن یا استراتژی معاملاتی در فارکس، چقدر بازدهی را نسبت به ریسکی که پذیرفتهاید، تولید کرده است. دیگر صرفاً به سود خام نگاه نکنید؛ شارپ به شما میگوید آیا این سود ارزش ریسک کردن را داشته است یا خیر.

این نسبت که توسط ویلیام شارپ، اقتصاددان برنده نوبل، معرفی شد، به سرعت به یکی از استانداردهای طلایی در ارزیابی عملکرد سرمایهگذاری تبدیل شده است. برای یک تریدر فارکس، این یعنی قدرت مقایسه و انتخاب بهترین استراتژی با کمترین ریسک ممکن.

اساساً، شارپ عملکرد استراتژی شما را در مقایسه با یک دارایی بدون ریسک (مثل نرخ بهره اوراق خزانه آمریکا) اندازهگیری میکند. این مقایسه به شما دید میدهد که آیا ریسک اضافی که در فارکس میپذیرید، پاداش کافی را به همراه دارد یا خیر.

چرا نسبت شارپ برای تریدر فارکس ضروری است؟

- ارزیابی واقعی عملکرد: به شما کمک میکند بازدهی تعدیلشده با ریسک را در مقایسه با یک بازدهی بدون ریسک بسنجید.

- تصمیمگیری هوشمندانه: با استفاده از آن، قضاوت میکنید که آیا نسبت ریسک به ریوارد یک پوزیشن یا استراتژی، ارزش ورود به معامله را دارد یا خیر.

- انتخاب برترین استراتژی: هر چه این نسبت بالاتر باشد، نشاندهنده بازدهی بالاتر به ازای هر واحد ریسک است. این یعنی استراتژی شما کارآمدتر است.

- شناسایی نقاط ضعف: نسبت کمتر از یک، زنگ خطر است و نشان میدهد استراتژی شما در مدیریت ریسک ضعیف عمل میکند.

فرمول نسبت شارپ: گام به گام در اکسل

محاسبه نسبت شارپ سادهتر از آن چیزی است که فکر میکنید. فرمول آن به شرح زیر است:

نسبت شارپ = (میانگین بازده سبد – نرخ ریسکفری) / انحراف معیار بازده سبد

حالا بیایید ببینیم چطور میتوانید این فرمول را در اکسل پیادهسازی کنید:

- ستون اول (دوره زمانی): یک ستون برای دورههای زمانی (مثلاً روزانه، هفتگی، ماهانه) ایجاد کنید و مقادیر را به ترتیب افزایشی (1، 2، 3 و …) درج کنید.

- ستون دوم (بازدهی): در کنار آن، ستونی برای بازدهی استراتژی یا پوزیشن خود در هر دوره ایجاد و مقادیر را وارد کنید.

- ستون سوم (بازدهی ریسکفری): نرخ بازدهی ریسکفری را در تمام ردیفهای این ستون وارد کنید. معمولاً از بازدهی اوراق خزانه دولت آمریکا استفاده میشود.

- ستون چهارم (مازاد بازدهی): این ستون، بازدهی منهای بازدهی ریسکفری را محاسبه میکند. از سلولهای ستون دوم و سوم استفاده کنید. این فرمول را برای تمام دورهها کپی کنید.

- میانگین مازاد بازدهی: در یک سلول جداگانه، میانگین مقادیر ستون چهارم را محاسبه کنید. (مثلاً با تابع =AVERAGE)

- انحراف معیار مازاد بازدهی: در سلولی دیگر، انحراف معیار مازاد بازدهی (ستون چهارم) را پیدا کنید. (با تابع =STDEV)

- محاسبه نهایی شارپ: در نهایت، نسبت شارپ را با تقسیم میانگین بر انحراف معیار محاسبه کنید.

نکته حیاتی: نسبت شارپ منفی یعنی سرمایهگذاری یا استراتژی شما، حتی با در نظر گرفتن ریسک، عملکردی بدتر از یک دارایی بدون ریسک داشته است. این یک پرچم قرمز بزرگ است!

تفسیر نتایج نسبت شارپ: چه چیزی به شما میگوید؟

هر چه نسبت شارپ بالاتر باشد، بهتر است. این یعنی شما به ازای ریسکی که پذیرفتهاید، بازدهی بیشتری کسب کردهاید. یک نسبت بالا نشان میدهد که تریدر در ازای پذیرش ریسک، پاداش خوبی دریافت کرده است.

نسبت منفی: نشاندهنده عملکرد ضعیف است. یعنی استراتژی شما نتوانسته حتی بازدهی یک سرمایهگذاری بدون ریسک را پوشش دهد، چه برسد به اینکه ریسک اضافی را توجیه کند.

بیشتر بخوانید: بروکرهای مورد تایید تجارت فارکس

مثال عملی: مقایسه دو استراتژی فارکس

فرض کنید دو استراتژی معاملاتی (یا دو ربات) دارید. استراتژی A بازده بلندمدت 20% و استراتژی B بازده 18% دارد. نرخ ریسکفری (اوراق خزانه) 2.3% است. انحراف معیار بازدهی برای A برابر 15% و برای B برابر 10% است.

محاسبه برای استراتژی A:

(20% – 2.3%) / 15% = 1.18

محاسبه برای استراتژی B:

(18% – 2.3%) / 10% = 1.57

با اینکه استراتژی A بازدهی خام بالاتری دارد (20% در مقابل 18%)، اما نسبت شارپ آن (1.18) پایینتر از استراتژی B (1.57) است. این یعنی استراتژی B با ریسک کمتر، بازدهی تعدیلشده با ریسک بهتری ارائه میدهد و انتخاب هوشمندانهتری است.

محدودیتهای نسبت شارپ: نقاط کور این معیار

با وجود قدرت شارپ، هیچ ابزاری کامل نیست. معایب آن را بشناسید تا تصمیمات بهتری بگیرید:

- فرض توزیع نرمال: شارپ فرض میکند بازدهیها توزیع نرمال دارند. اما در فارکس، بازدهیها اغلب دارای “دمهای چرب” (Fat Tails) هستند؛ یعنی احتمال رویدادهای شدید (مثلاً نوسانات ناگهانی) بیشتر از توزیع نرمال است. این میتواند نتایج شارپ را گمراهکننده کند.

- حساسیت به دادهها: نتیجه شارپ میتواند با افزودن داراییها یا پوزیشنهای مختلف به یک سبد، تغییر کند.

- عدم تمایز ریسک: شارپ بین ریسک صعودی (نوسانات مثبت) و ریسک نزولی (نوسانات منفی) تفاوتی قائل نمیشود، در حالی که تریدرها معمولاً فقط نگران ریسک نزولی هستند.

به طور کلی:

- بالاتر از 1.0: قابل قبول و خوب.

- بالاتر از 2.0: بسیار خوب و نشاندهنده عملکرد عالی است.

- بالاتر از 3.0: بینظیر و کمنظیر.

هدف شما باید رسیدن به شارپ بالای 1.0 باشد.

شارپ به شما میگوید که یک استراتژی معاملاتی در بلندمدت، چقدر نسبت به یک سرمایهگذاری بدون ریسک (مثل اوراق خزانه) عملکرد بهتری داشته است، البته با در نظر گرفتن ریسک.

همیشه! هر زمان که میخواهید عملکرد یک استراتژی معاملاتی، ربات یا حتی یک پوزیشن خاص را ارزیابی کنید، شارپ را محاسبه کنید. این بهترین ابزار برای مقایسه و انتخاب بهترین گزینه برای پرتفوی فارکس شماست.