تئوری گام تصادفی (Random Walk Theory) یکی از چالشبرانگیزترین مفاهیم در دنیای اقتصاد و تحلیل بازارهای مالی است که بر پایه یک ایده ساده اما تکاندهنده بنا شده است: قیمتها حافظه ندارند. طبق این نظریه، تغییرات نرخ جفتارزها، سهام و کالاها کاملاً تصادفی و غیرقابل پیشبینی هستند و مسیر حرکت بعدی قیمت هیچ ارتباط منطقی با الگوهای گذشته ندارد. این موضوع مستقیماً کارایی تحلیل تکنیکال و فاندامنتال را زیر سوال میبرد و معتقد است هیچ معاملهگری نمیتواند به طور مستمر و تنها با تکیه بر دادههای تاریخی، بازار را شکست دهد.

درک عمیق این تئوری برای کسانی که به دنبال ساخت یک استراتژی معاملاتی مستحکم هستند، حیاتی است؛ چرا که به شما کمک میکند مرز بین شانس و مهارت را درک کرده و از سوگیریهای ذهنی در معاملات خود دوری کنید. اگر به دنبال تسلط بر مفاهیم پایه و پیشرفته بازار هستید و میخواهید دیدگاهی جامع نسبت به نوسانات قیمت پیدا کنید، پیشنهاد میکنیم از محتوای آموزش جامع فارکس از مقدماتی تا پیشرفته استفاده کنید تا با ابزارهای مدیریت ریسک در کنار این تئوریهای علمی آشنا شوید.

در این مقاله، ما به بررسی دقیق ریشههای نظریه گام تصادفی، ارتباط آن با فرضیه بازار کارا (EMH) و نقدهایی که تحلیلگران بزرگ به این دیدگاه وارد کردهاند، میپردازیم. آیا واقعاً بازار غیرقابل پیشبینی است یا الگوهای مخفی در دل این گامهای تصادفی نهفتهاند؟ با ما همراه باشید تا پاسخ این پرسش کلیدی را بررسی کنیم.

| ویژگی مقایسهای | تئوری گشت تصادفی (RWT) | تئوری گشت غیرتصادفی (NRWT) | توصیه استراتژیک |

|---|---|---|---|

| ماهیت حرکت قیمت | کاملاً تصادفی و مستقل از گذشته | دارای الگوها و روندهای قابل شناسایی | تحلیل تکنیکال در برابر شانس |

| پیشبینی پذیری | غیرقابل پیشبینی (تاس ریختن) | قابل پیشبینی با ابزار آماری و تکنیکال | استفاده از آزمون رانز و رگرسیون |

| نقش اطلاعات | انعکاس آنی و تصادفی در قیمت | تأثیر تدریجی و ایجاد سوگیری در بازار | تحلیل بنیادی و اخبار فاندامنتال |

| روش سرمایهگذاری | خرید و نگهداری (Buy & Hold) | معاملات فعال و شکار نوسانات | صندوقهای شاخص vs ترید حرفهای |

| تأثیر الگوریتمها | ایجاد نویز و تصادفینمایی بیشتر | ایجاد دنبالههای چاق (Fat Tails) در دادهها | شناخت معاملات فرکانس بالا (HFT) |

نظریه گام تصادفی در فارکس

آیا نوسانات بازار صرفاً بر اساس شانس است یا الگوهای پنهانی برای سودآوری وجود دارد؟

مفهوم گام تصادفی (RWT)

این نظریه معتقد است قیمتها غیرقابل پیشبینی هستند و هر تغییر، مستقل از گذشته و بر اساس اطلاعات جدید رخ میدهد.

گام غیرتصادفی (NRWT)

در مقابل، این دیدگاه باور دارد که بازار دارای الگوها و روندهای قابل شناسایی است که تریدرهای حرفهای از آن سود میبرند.

تاثیر الگوریتمهای HFT

معاملات فرکانس بالا نوسانات کوتاهمدت را تشدید کرده و باعث میشوند بازار در ظاهر تصادفیتر به نظر برسد.

تحلیل تکنیکال

ابزاری حیاتی برای کشف نظم در میان بینظمی؛ تحلیلگران تکنیکال با مطالعه گذشته، آینده را پیشبینی میکنند.

آزمونهای آماری

استفاده از آزمون رانز و تحلیل رگرسیون برای اثبات وجود الگوهای غیرتصادفی در دادههای قیمت.

تحلیل همبستگی

درک رابطه بین جفتارزها و کالاها (مانند نفت و دلار کانادا) برای شناسایی فرصتهای معاملاتی غیرتصادفی.

توهم بازار تصادفی: چرا نباید به آن گوش داد؟

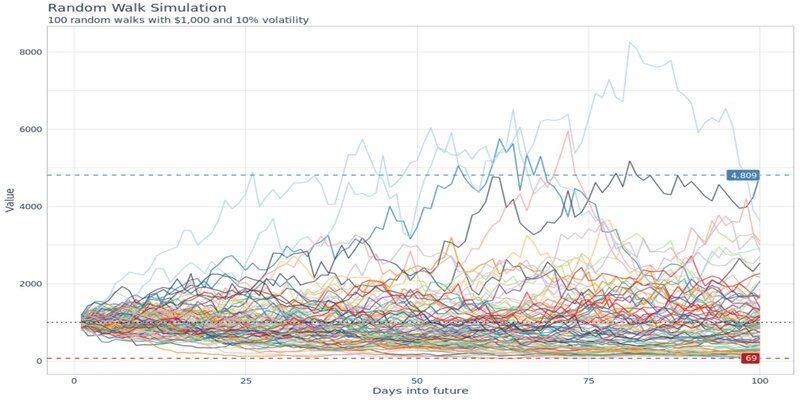

نظریه گام تصادفی (Random Walk Theory) یک فرضیه قدیمی اما پرطرفدار است که میگوید قیمت داراییها در بازارهای مالی، از جمله فارکس، کاملاً تصادفی و بدون هیچ الگوی قابل پیشبینی حرکت میکنند. هر تغییر قیمت، مستقل از گذشته است. به زبان ساده، هیچکس نمیتواند با تحلیل گذشته، آینده قیمت را پیشبینی کند و سودی بیشتر از میانگین بازار به دست آورد.

برتون مالکیل، اقتصاددان پرینستون، در کتاب کلاسیک خود “یک گام تصادفی در خیابان والاستریت” همین ایده را مطرح کرد. او میگفت بازدهیها تصادفیاند و بهترین کار برای سرمایهگذار، خرید صندوقهای شاخص و استراتژی “خرید و نگهداری” (Buy & Hold) است. به نظر او، هر نوع تحلیل دیگری فقط هزینه و وقت تلف کردن است.

استدلال اصلی این تئوری این است که اطلاعات جدید به سرعت در قیمتها منعکس میشوند. از آنجایی که این اطلاعات جدید خودشان تصادفی و غیرقابل پیشبینی هستند، پس حرکت قیمتها هم تصادفی خواهد بود. اما آیا واقعاً بازار اینقدر ساده است؟

الگوریتمها: سوخت آتش تصادفینمایی بازار

بازارها از زمان آخرین بازنگری کتاب مالکیل در سال ۲۰۰۷، متحول شدهاند. امروزه، بخش عظیمی از حرکات کوتاهمدت بازار توسط الگوریتمها و معاملات با فرکانس بالا (HFT) کنترل میشود. این الگوریتمها، برنامههای کامپیوتری فوقسریع هستند که هزاران معامله را در ثانیه انجام میدهند و به محض انتشار اطلاعات جدید، واکنش نشان میدهند.

این سرعت واکنش، باعث میشود بازار در بازههای زمانی کوتاه، بسیار پرنوسان و ظاهراً تصادفی به نظر برسد. الگوریتمها میتوانند با ایجاد “اثر گلوله برفی” (Snowball Effect)، نوسانات شدید و حتی سقوطهای ناگهانی (Flash Crashes) را رقم بزنند. آنها به دنبال کوچکترین ناکارآمدیها هستند و این باعث میشود توزیع بازدهیها دیگر “نرمال” نباشد و “دمهای چاق” (Fat Tails) داشته باشد؛ یعنی احتمال رویدادهای شدید، بسیار بیشتر از چیزی است که تئوریهای ساده تصادفی پیشبینی میکنند.

اما آیا این به معنای غیرقابل پیشبینی بودن مطلق است؟ نه لزوماً. این فقط پیچیدگی بازار را برای تریدرهای انسانی افزایش میدهد و نیاز به ابزارهای پیشرفتهتر را برجسته میکند.

گام غیرتصادفی: کشف الگوهای پنهان برای سود

در مقابل نظریه گام تصادفی، نظریه گام غیرتصادفی (Non-Random Walk Theory) معتقد است که قیمتها در بازارهای مالی قابل پیشبینی هستند. این تئوری بر این پایه استوار است که الگوها، رویدادهای تاریخی و اطلاعات موجود در بازار، بر حرکت قیمتها تأثیر میگذارند و این تأثیرگذاری، روندهای قابل تشخیص ایجاد میکند.

طرفداران این دیدگاه، با استفاده از ابزارهای تحلیلی و مدلهای آماری، الگوهایی را شناسایی میکنند که میتوانند حرکتهای آتی قیمت را پیشبینی کنند. هدف آنها واضح است: کسب بازدهی بالاتر از میانگین بازار. این دقیقاً همان چیزی است که تریدرهای حرفهای فارکس به دنبالش هستند.

مدیران پورتفوی که بازار را شکست دادند

اگر بازار واقعاً تصادفی است، پس چطور افرادی مثل وارن بافت توانستهاند برای دههها به طور مداوم از میانگین بازار بهتر عمل کنند؟ در ۲۰ سال گذشته، Berkshire Hathaway با بازدهی ۶۱۳٪، شاخص S&P 500 را که ۱۹۰٪ بازدهی داشته، با اختلاف ۴۲۳٪ شکست داده است. این ارقام به وضوح نشان میدهند که استراتژی “خرید و نگهداری” همیشه بهترین راه نیست.

اندرو لو، یکی از طرفداران برجسته گام غیرتصادفی، معتقد است که خلاقیت و نوآوری مداوم در فرایند سرمایهگذاری، کلید موفقیت است. برای غلبه بر بازار در بلندمدت، باید روشهای خود را دائماً با شرایط متغیر بازار تطبیق دهید. این یعنی بازار فرصتطلب است، نه تصادفی.

ابزارهایی برای شکار الگوها: آزمونهای غیرتصادفی بودن

برای اثبات غیرتصادفی بودن بازار و شناسایی الگوها، ابزارهای آماری مختلفی وجود دارد که تریدرهای حرفهای از آنها استفاده میکنند:

آزمون رانز (RUNS Test)

این یک روش آماری است که برای ارزیابی تصادفی بودن یک سری داده استفاده میشود. آزمون رانز میتواند وجود روندها و تکرار آنها را در بازار تشخیص دهد. اگر فرضیه صفر (یعنی عدم وجود روند و وابستگی) رد شود، به این معناست که بازار تصادفی نیست و الگوهایی در آن وجود دارد.

تحلیل رگرسیون (Regression Analysis)

با تحلیل رگرسیون، میتوانید وابستگی یک متغیر (مثلاً قیمت یک جفت ارز) را به متغیر دیگری (مثلاً نرخ بهره) بررسی کنید. ضریب R-squared نشان میدهد که متغیر وابسته تا چه حد تحت تأثیر متغیر مستقل قرار دارد. R-squared نزدیک به ۱ یعنی وابستگی قوی و حرکت همزمان.

تحلیل همبستگی (Correlation Analysis)

همبستگی به شما نشان میدهد که بازدهی دو سری زمانی (مثلاً دو جفت ارز یا یک جفت ارز و یک کالا) چقدر با هم حرکت میکنند. ضریب همبستگی بین ۱ و -۱ است:

| ضریب همبستگی | توضیحات |

|---|---|

| ۱ | حرکت کاملاً همسو (همبستگی مثبت قوی) |

| -۱ | حرکت کاملاً معکوس (همبستگی منفی قوی) |

| ۰ | عدم وجود رابطه خطی |

| ۰.۷۰ یا -۰.۷۰ | همبستگی مهم (مثبت یا منفی) |

برای تریدرهای فارکس، درک همبستگی حیاتی است. مثلاً، اقتصاد کانادا به شدت به قیمت نفت وابسته است. وقتی قیمت نفت سقوط میکند، دلار کانادا (CAD) معمولاً تضعیف میشود. تحلیل همبستگی میتواند به شما کمک کند تا این روابط را شناسایی کرده و پورتفوی خود را مدیریت کنید یا فرصتهای ترید را بیابید.

توجه داشته باشید که همبستگی میتواند در بازههای زمانی مختلف، متفاوت باشد. مثلاً ممکن است USD/CAD در یک سال همبستگی -۰.۸۰ داشته باشد، اما در بازههای ۲۰ روزه، این عدد بین -۱ و -۰.۲۰ نوسان کند. این جزئیات برای تریدرهای کوتاهمدت بسیار مهم است.

تحلیل تکنیکال: نقشه راه تریدرهای حرفهای

تحلیل تکنیکال (Technical Analysis) یکی از قویترین شواهد عملی برای نظریه گام غیرتصادفی است. تریدرهای تکنیکال معتقدند که تمام اطلاعات موجود، از قبل در قیمت فعلی یک دارایی منعکس شده است. بنابراین، با مطالعه الگوهای قیمت گذشته، میتوان حرکتهای آینده را پیشبینی کرد.

حتی اگر به پیشبینی مطلق اعتقاد نداشته باشید، تحلیل تکنیکال به عنوان یک “پیشبینی خودآیند” (Self-Fulfilling Prophecy) عمل میکند. وقتی تعداد زیادی از تریدرها از الگوهای یکسانی استفاده میکنند، خود این الگوها میتوانند بر حرکت قیمت تأثیر بگذارند. پس برای اینکه در بازی باشید، باید زبان تکنیکال را بفهمید.

سطوح حمایت (Support Levels)

حمایت، سطحی است که در آن تقاضا برای یک دارایی آنقدر زیاد میشود که جلوی کاهش بیشتر قیمت را میگیرد. تریدرها از روشهای مختلفی برای شناسایی حمایت استفاده میکنند، مثل خطوط روند صعودی که نقاط کف بالاتر را به هم وصل میکنند. این سطوح، فرصتهای خرید بالقوه را نشان میدهند.

سطوح مقاومت (Resistance Levels)

مقاومت، نقطه مقابل حمایت است. این سطحی است که در آن عرضه یک دارایی آنقدر زیاد میشود که جلوی افزایش بیشتر قیمت را میگیرد. خطوط روند نزولی که نقاط سقف پایینتر را به هم وصل میکنند، یا خطوط افقی که سقفهای قبلی را نشان میدهند، از ابزارهای رایج برای یافتن مقاومت هستند. این سطوح، فرصتهای فروش یا سودگیری را مشخص میکنند.

میانگین متحرک (Moving Averages)

میانگین متحرک، قیمت متوسط یک دارایی در یک بازه زمانی مشخص است که نوسانات کوتاهمدت را هموار میکند و جهت کلی روند را نشان میدهد. با هر کندل جدید، قدیمیترین داده از محاسبه حذف و داده جدید اضافه میشود.

تلاقی میانگین متحرک (Moving Average Crossings)

تلاقی میانگینهای متحرک، سیگنالهای قدرتمندی برای تغییر روند ارائه میدهند. برای روندهای کوتاهمدت، تلاقی میانگین متحرک ۵ روزه با ۲۰ روزه بسیار محبوب است. برای روندهای بلندمدتتر، تلاقی میانگین متحرک ۲۰ روزه با ۵۰ روزه یا حتی ۵۰ روزه با ۲۰۰ روزه (معروف به “تلاقی طلایی” و “تلاقی مرگ”)، بسیار مورد توجه قرار میگیرد. اینها ابزارهای کلیدی برای شناسایی نقاط ورود و خروج هستند.

نتیجهگیری: بازار در دستان شماست، نه شانس!

به عنوان یک فعال بازار که سالهاست با تحلیل تکنیکال و استراتژیهای معاملاتی سر و کار دارد، با قاطعیت میگویم که نظریه گام تصادفی یک فرضیه ناقص است. بازارها تصادفی عمل نمیکنند و شواهد بیشماری از تریدرها و سرمایهگذاران موفق وجود دارد که به طور مداوم از میانگین بازار بهتر عمل کردهاند.

عملکرد خیرهکننده وارن بافت، یا سودآوری تریدرهای حرفهای فارکس با استفاده از تحلیل تکنیکال و مدلهای آماری، نشان میدهد که بازار قابل پیشبینی است؛ البته نه به سادگی، بلکه با دانش، تجربه و ابزارهای درست. شما میتوانید با یادگیری و بهکارگیری این ابزارها، سرنوشت معاملاتی خود را به دست بگیرید و از فرصتهای پنهان بازار نهایت استفاده را ببرید. شانس جایگاهی در سودآوری پایدار ندارد، اما تحلیل و استراتژی چرا.

خیر، این نظریه نکات مهمی درباره سرعت واکنش بازار به اطلاعات جدید دارد. اما برای تریدرهای فعال، به دلیل وجود الگوها و تفاوت در انگیزههای بازیگران بازار، کاملاً کاربردی نیست و نمیتواند تمام حرکات بازار را توضیح دهد.

با استفاده از ابزارهای تحلیل تکنیکال مانند سطوح حمایت و مقاومت، میانگینهای متحرک، خطوط روند و همچنین تحلیلهای آماری مانند همبستگی و رگرسیون میتوانید الگوها و روندهای پنهان را کشف کنید.

الگوریتمها نوسانات کوتاهمدت را افزایش داده و پیچیدگی بازار را بیشتر میکنند. اما با درک نحوه عملکرد آنها و استفاده از استراتژیهای مناسب (مانند تحلیل تکنیکال برای بازههای زمانی بلندتر یا شناسایی نقاط ورود/خروج بر اساس رفتار جمعی)، تریدرهای انسانی همچنان میتوانند موفق باشند.