شاخص سودآوری (Profitability Index) یا به اختصار PI، یکی از مفاهیم کلیدی و ابزارهای بسیار مهم در ارزیابی پروژهها و تصمیمگیریهای مالی است. این شاخص به سرمایهگذاران و تحلیلگران کمک میکند تا ارزش فعلی جریانهای نقدی آینده را نسبت به هزینه اولیه سرمایهگذاری بسنجند. به عبارت سادهتر، شاخص PI به شما نشان میدهد که به ازای هر واحد پولی که سرمایهگذاری میکنید، دقیقاً چه مقدار سود یا ارزش افزوده به دست خواهید آورد؛ موضوعی که در تعیین استراتژیهای بلندمدت معاملاتی و اقتصادی نقشی حیاتی ایفا میکند.

برای موفقیت در بازارهای مالی و سرمایهگذاری، تنها آشنایی سطحی با مفاهیم کافی نیست؛ بلکه درک عمیق ابزارهای ارزیابی و تحلیلهای تکنیکال و فاندامنتال ضروری است. اگر قصد دارید پایه دانشی خود را تقویت کرده و با دیدگاهی کاملاً حرفهای به بررسی موقعیتهای سرمایهگذاری بپردازید، پیشنهاد میکنیم از مسیر آموزش جامع و گامبهگام فارکس و تحلیل بازارهای مالی بهره ببرید. تسلط بر مفاهیم پایهای و پیشرفته، تفاوت اصلی میان یک سرمایهگذار موفق و یک فرد مبتدی را رقم میزند.

در این مقاله از تجارت اف ایکس، قصد داریم به شکلی جامع و کاربردی به بررسی شاخص سودآوری (PI) بپردازیم. ما تعریف دقیق این شاخص، مؤلفههای سازنده آن و فرمول محاسبهاش را با زبانی ساده و همراه با مثالهای عملی توضیح خواهیم داد تا بتوانید از این معیار ارزشمند به بهترین شکل ممکن در تحلیلها و تصمیمگیریهای مالی خود استفاده کنید.

| ویژگی / مفهوم | توضیحات و جزئیات |

|---|---|

| تعریف شاخص سودآوری (PI) | معیاری مالی برای ارزیابی جذابیت یک سرمایهگذاری که از طریق نسبت ارزش فعلی جریانهای نقدی آتی به سرمایهگذاری اولیه به دست میآید. |

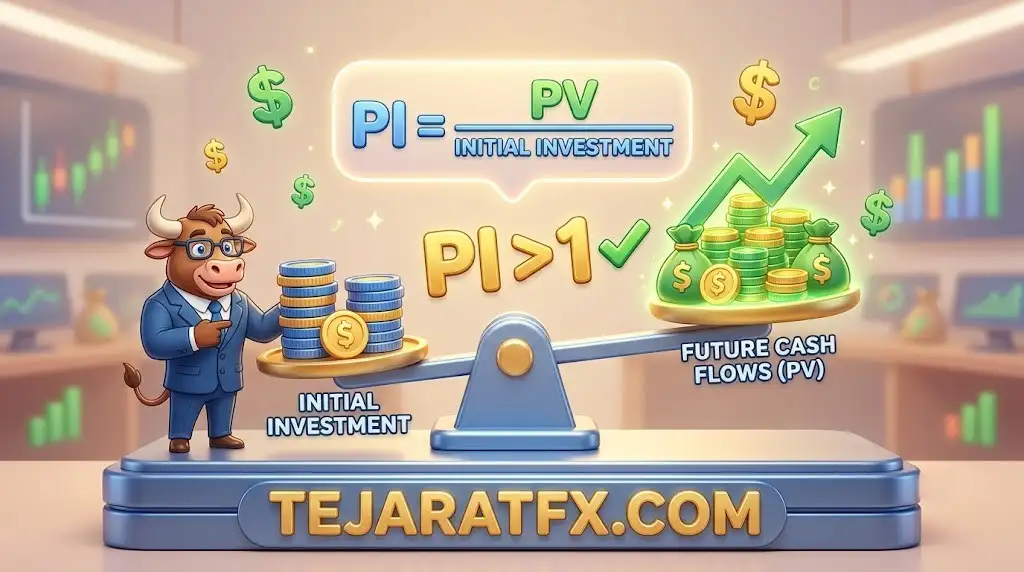

| فرمول محاسبه | PI = (ارزش فعلی جریانهای نقدی ورودی آینده) ÷ (هزینه و سرمایهگذاری اولیه) |

| شاخص بزرگتر از ۱ (PI > 1) | پروژه سودآور است و ارزش افزوده ایجاد میکند؛ سرمایهگذاری پذیرفته میشود. |

| شاخص کوچکتر از ۱ (PI < 1) | پروژه زیانده است و ارزش فعلی آن کمتر از هزینه اولیه است؛ سرمایهگذاری رد میشود. |

| شاخص برابر با ۱ (PI = 1) | نقطه سر به سر؛ پروژه نه سودآور است و نه زیانده (فقط هزینهها را پوشش میدهد). |

| مهمترین مزایا | لحاظ کردن «ارزش زمانی پول» و کمک به اولویتبندی پروژهها هنگام جیرهبندی و محدودیت سرمایه. |

| محدودیتها و معایب | احتمال گمراهکننده بودن هنگام مقایسه پروژههای ناسازگار که مقیاس و حجم سرمایهگذاری اولیه بسیار متفاوتی دارند. |

شاخص سودآوری (PI): تعریف، مؤلفهها و فرمول

شاخص سودآوری ابزاری مهم در ارزیابی پروژههای سرمایهگذاری است که نسبت ارزش فعلی جریانهای نقدی آتی به سرمایهگذاری اولیه را نشان میدهد و به تصمیمگیریهای مالی کمک میکند.

تعریف شاخص (PI)

شاخص سودآوری (Profitability Index) معیاری است که جذابیت یک پروژه یا سرمایهگذاری را با اندازهگیری نسبت سود به هزینه ارزیابی میکند.

فرمول محاسبه

این شاخص از تقسیم ارزش فعلی جریانهای نقدی آتی (PV) بر مبلغ هزینهها و سرمایهگذاری اولیه پروژه به دست میآید.

پروژه سودآور (PI > 1)

اگر شاخص بزرگتر از ۱ باشد، به این معناست که پروژه سودآور است، برای سرمایهگذار ارزش افزوده ایجاد میکند و قابل پذیرش است.

پروژه زیانده (PI < 1)

اگر شاخص کمتر از ۱ باشد، نشان میدهد که ارزش فعلی درآمدهای پروژه کمتر از هزینههای آن است و باید از انجام آن صرفنظر کرد.

نقطه سربهسر (PI = 1)

زمانی که شاخص دقیقاً ۱ باشد، پروژه نه سود ایجاد میکند و نه زیان. در این حالت تصمیمگیری به اهداف غیرمالی یا سایر عوامل استراتژیک بستگی دارد.

مزایای استفاده از PI

این شاخص ارزش زمانی پول را بهخوبی در نظر میگیرد و ابزاری بسیار عالی برای رتبهبندی پروژهها در زمان محدودیت منابع مالی است.

شاخص سودآوری (PI)؛ چرا برای تریدرها مهم است؟

بیایید رک و راست بگوییم: شاخص سودآوری (Profitability Index) یا همان PI، در واقع یک نسبت ساده اما قدرتمند است که به شما نشان میدهد هر یک دلار سرمایهگذاری، چقدر سود واقعی (با احتساب ارزش زمانی پول) برمیگرداند. اسمهای دیگرش هم هست، مثل نسبت سود به سرمایه (PIR) یا نسبت ارزش سرمایهگذاری (VIR)، اما اصل قضیه فرقی نمیکند.

تصور کنید میخواهید تصمیم بگیرید که پولتان را کجا بگذارید. PI با تقسیم “ارزش فعلی خالص جریانهای نقدی آینده” یک پروژه بر “سرمایه اولیه” مورد نیاز برای آن پروژه، به شما یک عدد میدهد. این عدد، کلید تصمیمگیری شماست. هر چقدر این عدد بالاتر باشد، یعنی پروژه جذابتر و سودآورتر است.

اگر PI دقیقاً ۱.۰ باشد، یعنی شما فقط سرمایه اولیه خودتان را پس میگیرید و هیچ سود اضافی به دست نمیآورید. راستش را بخواهید، در این حالت، سرمایهگذاری در آن پروژه وقت تلف کردن است. اما اگر PI بالاتر از ۱.۰ باشد، تبریک میگویم! این یعنی پروژه پتانسیل سودآوری واقعی دارد و ارزش بررسی بیشتر را دارد. طبق تجربه من، این همان جایی است که باید چشمانتان را تیز کنید و فرصتها را شکار کنید.

این شاخص فقط برای شرکتهای بزرگ نیست؛ شما به عنوان یک تریدر هم میتوانید از آن برای ارزیابی فرصتهای سرمایهگذاری بلندمدت، مثلاً در سهام خاص یا حتی ارزیابی پتانسیل یک استراتژی معاملاتی که نیاز به سرمایهگذاری اولیه دارد، استفاده کنید. این یک ابزار مدیریتی است که به شما کمک میکند منابع محدود خود را هوشمندانهتر تخصیص دهید.

درک عمیقتر شاخص سودآوری: چرا فقط یک عدد نیست؟

فکر نکنید PI فقط یک عدد خشک و خالی است. این شاخص به شما کمک میکند تا پروژهها را بر اساس “ارزشی که به ازای هر واحد سرمایهگذاری ایجاد میکنند” رتبهبندی کنید. این یعنی چی؟ یعنی اگر دو پروژه دارید که هر دو سودآور به نظر میرسند، PI به شما میگوید کدام یک از منابع مالی شما استفاده بهینهتری میکند.

همانطور که گفتم، PI کمتر از ۱.۰ یعنی پروژه ارزشش را ندارد. چرا؟ چون ارزش فعلی جریانهای نقدی که قرار است در آینده به دست بیاورید، حتی کمتر از پولی است که همین الان برایش میگذارید. این یک زنگ خطر بزرگ است که خیلی از تریدرهای تازهکار نادیده میگیرند. هرچه PI بالاتر باشد، جذابیت مالی پروژه بیشتر است و این یعنی پتانسیل بازدهی بالاتر.

اما یک نکته مهم: PI به تنهایی “اندازه” پروژه را در نظر نمیگیرد. ممکن است یک پروژه بزرگ با سود کلی بالا، PI پایینتری نسبت به یک پروژه کوچکتر اما با حاشیه سود بسیار بالا داشته باشد. اینجاست که تجربه من به کارتان میآید؛ همیشه باید PI را در کنار سایر معیارهای ارزیابی و با توجه به حجم سرمایه و اهداف خودتان بسنجید. این شاخص یک ابزار قدرتمند است، اما نه تنها ابزار.

ارزش فعلی خالص جریانهای نقدی آینده (PV): چرا پول امروز، با ارزشتر از پول فرداست؟

اینجا میرسیم به یکی از مفاهیم کلیدی که خیلیها نادیده میگیرند: ارزش زمانی پول. ساده بگویم، ۱۰۰ دلار امروز، با ارزشتر از ۱۰۰ دلار سال آینده است. چرا؟ چون آن ۱۰۰ دلار امروز را میتوانید سرمایهگذاری کنید و سود به دست بیاورید. این مفهوم “تخفیف دادن” (Discounting) دقیقاً همین را محاسبه میکند.

برای محاسبه PI، ما باید جریانهای نقدی آینده یک پروژه را به “ارزش فعلی” آنها برگردانیم. یعنی پولی که قرار است در آینده به دستتان برسد، با یک نرخ مشخص (نرخ تنزیل یا Discount Rate) تخفیف داده میشود تا ببینیم همین امروز چقدر میارزد. مثلاً اگر قرار است سال آینده ۱۰۰ دلار بگیرید و نرخ تنزیل ۱۰% باشد، ارزش فعلی آن امروز حدود ۹۰.۹ دلار است (۱۰۰ / (۱+۰.۱۰)).

این محاسبه برای ما تریدرها حیاتی است. چون بدون در نظر گرفتن ارزش زمانی پول، نمیتوانیم مقایسه درستی بین فرصتهای سرمایهگذاری داشته باشیم. این “اصل بنیادین مالی” به شما کمک میکند تا تصمیمات واقعبینانهتری بگیرید و از توهم سودهای آینده که ارزش فعلی پایینی دارند، دور بمانید.

سرمایه اولیه مورد نیاز: نقطه شروع هر پروژه

سرمایه اولیه، همان پولی است که شما در ابتدای یک پروژه یا سرمایهگذاری باید بگذارید. این بخش از فرمول PI، در واقع “هزینه” شماست. چیزی که خیلیها فراموش میکنند این است که این فقط پول نقد نیست؛ میتواند شامل خرید تجهیزات، هزینههای راهاندازی، یا حتی هزینههای اولیه بازاریابی باشد.

نکته مهم اینجاست که ما در محاسبه PI، فقط به سرمایهگذاری اولیه نگاه میکنیم. هرگونه پرداخت دیگر در طول عمر پروژه، اگرچه مهم است، اما در بخش جریانهای نقدی آینده (که تخفیف داده میشوند) در نظر گرفته میشود. این تفکیک به ما کمک میکند تا دید واضحتری از نسبت بازدهی به هزینه اولیه داشته باشیم.

به عنوان یک تریدر، باید همیشه حواستان به این سرمایه اولیه باشد. آیا توانایی تأمین آن را دارید؟ آیا این سرمایه، فرصتهای بهتری را از شما نمیگیرد؟ اینها سوالاتی است که قبل از ورود به هر معامله یا سرمایهگذاری، باید از خودتان بپرسید.

تفسیر شاخص سودآوری: عددها چه چیزی به شما میگویند؟

حالا که فهمیدید PI چطور محاسبه میشود، بیایید ببینیم این اعداد واقعاً چه معنایی دارند و چطور باید آنها را تفسیر کنید تا بهترین تصمیمات را بگیرید. شاخص سودآوری هیچوقت منفی نیست، همیشه یک عدد مثبت است.

- PI > 1.0 (بیشتر از یک): این یعنی عالی! ارزش فعلی جریانهای نقدی آینده شما بیشتر از سرمایه اولیه است. به زبان ساده، شما از هر یک واحد پولی که سرمایهگذاری میکنید، بیشتر از یک واحد پول (سرمایه + سود) به دست میآورید. این پروژهها معمولاً جذاب هستند و باید جدی گرفته شوند.

- PI = 1.0 (برابر با یک): این یعنی نه سود، نه زیان. شما فقط سرمایه اولیه خودتان را پس میگیرید. از دید یک تریدر، این یک موقعیت “بیتفاوت” است و معمولاً چنین پروژهای را رد میکنیم، چون هدف ما کسب سود است، نه فقط حفظ سرمایه.

- PI < 1.0 (کمتر از یک): این یک هشدار جدی است! ارزش فعلی جریانهای نقدی آینده شما کمتر از سرمایه اولیه است. یعنی عملاً دارید ضرر میکنید. چنین پروژههایی را باید بدون شک کنار بگذارید.

چیزی که تریدرهای حرفهای میدانند این است که وقتی سرمایه محدودی دارید و بین چند پروژه باید یکی را انتخاب کنید، پروژهای را انتخاب کنید که بالاترین PI را دارد. چرا؟ چون این پروژه بیشترین بازدهی را به ازای هر واحد سرمایه شما فراهم میکند. شاید یک پروژه ارزش خالص فعلی (NPV) بالاتری داشته باشد، اما اگر PI آن پایینتر باشد، یعنی برای رسیدن به آن NPV، به سرمایه بیشتری نیاز دارید و بهرهوری سرمایهتان کمتر است.

مثالی عملی از محاسبه شاخص سودآوری: کدام پروژه را انتخاب میکنید؟

بیایید با یک مثال واقعیتر ببینیم چطور PI میتواند تصمیمگیری شما را متحول کند. فرض کنید شما یک شرکت سرمایهگذاری دارید و دو فرصت پیش رویتان است:

- پروژه ۱ (گسترش کارخانه فعلی):

- هزینه اولیه: ۱,۰۰۰,۰۰۰ دلار

- جریان نقدی سالانه: ۲۰۰,۰۰۰ دلار برای ۵ سال

- نرخ تخفیف (Discount Rate): ۱۰%

- پروژه ۲ (ساخت کارخانه جدید):

- هزینه اولیه: ۲,۰۰۰,۰۰۰ دلار

- جریان نقدی سالانه: ۳۰۰,۰۰۰ دلار برای ۵ سال

- نرخ تخفیف (Discount Rate): ۱۰%

گام اول: محاسبه ارزش فعلی (PV) جریانهای نقدی آینده

فرمول محاسبه PV به این صورت است:

PV = CF1 / (1 + r)^1 + CF2 / (1 + r)^2 + ... + CFn / (1 + r)^n

که در آن:

CF= جریان نقدی در سال مشخصr= نرخ تخفیفn= تعداد سالها

برای پروژه ۱ (گسترش کارخانه):

با استفاده از فرمول بالا و نرخ تخفیف ۱۰%، ارزش فعلی جریانهای نقدی ۲۰۰,۰۰۰ دلاری برای ۵ سال برابر است با:

PV = $200,000 / (1 + 0.10)^1 + ... + $200,000 / (1 + 0.10)^5

PV = $758,157

نکته: برای سادگی، در مثال اصلی عدد $750,319 ذکر شده بود. اما اگر خودتان با ماشین حساب مالی یا نرمافزار حساب کنید، PV دقیقتر برای ۵ سال جریان نقدی ۲۰۰,۰۰۰ دلاری با نرخ ۱۰%، حدود $758,157 خواهد بود. ما از همین عدد دقیقتر استفاده میکنیم.

برای پروژه ۲ (ساخت کارخانه جدید):

به همین ترتیب، برای جریانهای نقدی ۳۰۰,۰۰۰ دلاری برای ۵ سال با نرخ تخفیف ۱۰%:

PV = $300,000 / (1 + 0.10)^1 + ... + $300,000 / (1 + 0.10)^5

PV = $1,137,236

نکته: اینجا هم برای دقت بیشتر، PV دقیقتر را $1,137,236 در نظر میگیریم.

گام دوم: محاسبه شاخص سودآوری (PI)

حالا که PV هر پروژه را داریم، میتوانیم PI را محاسبه کنیم:

PI = PV / Initial Investment

برای پروژه ۱ (گسترش کارخانه):

PI = $758,157 / $1,000,000

PI = 0.758

برای پروژه ۲ (ساخت کارخانه جدید):

PI = $1,137,236 / $2,000,000

PI = 0.568

نتیجهگیری از مثال:

همانطور که میبینید، PI پروژه گسترش کارخانه (۰.۷۵۸) از PI پروژه ساخت کارخانه جدید (۰.۵۶۸) بالاتر است. این به شما میگوید که پروژه گسترش، به ازای هر دلار سرمایهگذاری، ارزش بیشتری ایجاد میکند. اما یک لحظه صبر کنید! هر دو PI کمتر از ۱.۰ هستند.

این یعنی هیچکدام از این دو پروژه، حتی سرمایه اولیه شما را با احتساب ارزش زمانی پول، باز نمیگردانند و عملاً زیانده هستند! به عنوان یک تریدر، طبق تجربه من، چنین پروژههایی را باید بدون معطلی رد کنید و به دنبال فرصتهای بهتری در بازار بگردید. این مثال به وضوح نشان میدهد که چرا PI یک ابزار ضروری برای ارزیابی واقعی پروژههاست و نباید فقط به اعداد کلی سود نگاه کرد.

مزایا و معایب شاخص سودآوری: نگاهی واقعبینانه

هیچ ابزاری در بازار کامل نیست و شاخص سودآوری هم از این قاعده مستثنی نیست. به عنوان یک تریدر، باید هم نقاط قوت و هم نقاط ضعف این شاخص را بشناسید تا بتوانید هوشمندانهتر از آن استفاده کنید.

| مزایا | معایب |

|---|---|

| ارزش زمانی پول را لحاظ میکند: این مهمترین مزیت است. PI میفهمد که پول امروز با ارزشتر از پول فرداست و این را در محاسباتش اعمال میکند. | فقط سرمایه اولیه را میبیند: PI فقط به سرمایهگذاری اولیه نگاه میکند و هزینههای احتمالی بعدی یا سرمایهگذاریهای مرحلهای را در نظر نمیگیرد. این میتواند تصویر را کمی مخدوش کند. |

| مقایسه پروژههای مختلف: به شما امکان میدهد پروژههایی با عمر مفید یا حجم متفاوت را با یک معیار استاندارد مقایسه کنید و بهترین را انتخاب کنید. | اندازه پروژه را نادیده میگیرد: یک پروژه بزرگ با سود کلی بالا ممکن است PI پایینتری نسبت به یک پروژه کوچکتر اما بسیار کارآمدتر داشته باشد. باید حواستان به این نکته باشد. |

| کمک به تصمیمگیری در شرایط محدودیت سرمایه: وقتی منابع مالی شما محدود است، PI بهترین راهنما برای اولویتبندی پروژههایی است که بیشترین بازدهی را به ازای هر واحد سرمایه ارائه میدهند. | به پیشبینیهای دقیق وابسته است: تمام محاسبات PI بر اساس پیشبینی جریانهای نقدی آینده و نرخ تخفیف است. اگر این پیشبینیها اشتباه باشند، کل تحلیل شما بیاعتبار میشود. در بازار واقعی، پیشبینی دقیق همیشه چالشبرانگیز است. |

چطور شاخص سودآوری را گام به گام محاسبه کنیم؟

اگر بخواهیم فرمول شاخص سودآوری را به زبان ساده بگوییم، اینطور میشود:

شاخص سودآوری (PI) = ارزش فعلی خالص جریانهای نقدی آینده / سرمایه اولیه

برای محاسبه آن، شما به دو جزء اصلی نیاز دارید:

- ارزش فعلی خالص جریانهای نقدی آینده (PV): این بخش کمی پیچیدهتر است و همانطور که قبلاً توضیح دادیم، نیاز به محاسبه ارزش زمانی پول دارد. شما باید تمام پولهایی که انتظار دارید در آینده از پروژه به دست آورید را با نرخ تخفیف مناسب، به ارزش امروزشان تبدیل کنید.

- سرمایه اولیه: این همان مبلغی است که در شروع پروژه باید هزینه کنید.

بعد از اینکه هر دو عدد را به دست آوردید، کافی است PV را بر سرمایه اولیه تقسیم کنید. نتیجه، همان PI است که به شما میگوید پروژه چقدر کارآمد است. طبق تجربه من، سادگی این فرمول باعث شده که بسیاری از تریدرها و سرمایهگذاران حرفهای از آن به عنوان یک فیلتر اولیه قدرتمند استفاده کنند.

شاخص سودآوری: نقشه راه شما در انتخاب فرصتهای طلایی

خب، تا اینجا فهمیدیم شاخص سودآوری چیست و چطور محاسبه میشود. اما دقیقاً کجا به کارتان میآید؟

- مقایسه و اولویتبندی: فرض کنید چندین فرصت سرمایهگذاری پیش رو دارید، اما سرمایه شما محدود است. PI به شما کمک میکند تا این فرصتها را با هم مقایسه کنید و آنهایی را که بالاترین بازدهی را به ازای هر واحد سرمایه دارند، اولویتبندی کنید. این یعنی استفاده بهینه از منابع محدودتان.

- فیلتر کردن پروژههای ضعیف: قبل از اینکه وقت و انرژی زیادی را صرف تحلیل عمیق یک پروژه کنید، میتوانید با PI یک فیلتر اولیه بزنید. پروژههایی با PI کمتر از ۱.۰ را بلافاصله کنار بگذارید و روی گزینههایی تمرکز کنید که واقعاً پتانسیل سودآوری دارند.

- تصمیمگیری استراتژیک: چه در حال ارزیابی خرید یک سهام برای بلندمدت باشید، چه در حال بررسی ورود به یک بازار جدید، PI یک دید استراتژیک به شما میدهد. این شاخص به شما کمک میکند تا بهترین استراتژی را برای تخصیص سرمایه خود پیدا کنید و مسیر رشدتان را هموارتر سازید.

به یاد داشته باشید، PI یک ابزار قدرتمند است، اما نه تنها ابزار. همیشه آن را در کنار سایر معیارهای تحلیل مالی و با توجه به اهداف شخصی و تحمل ریسک خودتان به کار بگیرید.

یک شاخص سودآوری “خوب” چه عددی است؟

این سوالی است که همیشه پرسیده میشود: “کدام PI خوب است؟” پاسخ ساده است: هرچه بالاتر، بهتر! اما بیایید کمی دقیقتر شویم:

- PI > 1.0: این حداقل چیزی است که باید دنبالش باشید. اگر PI یک پروژه بالاتر از ۱.۰ باشد، یعنی از نظر مالی جذاب است و پتانسیل سودآوری واقعی دارد. این عدد به شما میگوید که پروژه ارزش ریسک کردن را دارد و سرمایه شما را افزایش میدهد.

- PI >> 1.0 (خیلی بالاتر از ۱.۰): اینها همان فرصتهای طلایی هستند! پروژههایی با PI بسیار بالا نشاندهنده بازدهی فوقالعاده به ازای هر واحد سرمایهگذاری هستند. اینها معمولاً در شرایط محدودیت سرمایه، اولین انتخاب تریدرهای حرفهای هستند.

وقتی در حال مقایسه چند پروژه هستید، همیشه به دنبال پروژهای باشید که بالاترین PI را دارد. چرا؟ چون این پروژه به شما اطمینان میدهد که از سرمایه خود به کارآمدترین شکل ممکن استفاده میکنید. فراموش نکنید، دادههای ورودی شما (جریانهای نقدی و نرخ تخفیف) باید تا حد امکان دقیق و واقعبینانه باشند تا نتیجه PI قابل اعتماد باشد. این چیزی است که من همیشه در تحلیلهایم روی آن تاکید دارم.

اسمهای دیگر شاخص سودآوری چیست؟

شاید در منابع مختلف با اسمهای دیگری برای شاخص سودآوری مواجه شوید. نگران نباشید، همه آنها به یک مفهوم اشاره دارند:

- نسبت سرمایهگذاری سودآوری (PIR)

- نسبت سود به هزینه (Benefit-Cost Ratio)

- نسبت ارزش سرمایهگذاری (VIR)

مهم این است که مفهوم اصلی را درک کنید، نه فقط اسمها را حفظ کنید.

جمعبندی: شاخص سودآوری، برگ برنده شما در بازار

در پایان، یادمان باشد که شاخص سودآوری (PI) یک معیار قدرتمند و ضروری برای هر تریدر و سرمایهگذاری است که میخواهد تصمیمات هوشمندانه بگیرد. این شاخص به شما کمک میکند تا فراتر از سودهای ظاهری، ارزش واقعی یک پروژه یا سرمایهگذاری را درک کنید.

با تقسیم ارزش فعلی جریانهای نقدی آینده بر سرمایه اولیه، میتوانید بفهمید که هر واحد سرمایهگذاری شما چقدر بازدهی واقعی دارد. همیشه به دنبال PI بالای ۱.۰ باشید و در شرایط رقابتی، بالاترین PI را انتخاب کنید. اما فراموش نکنید که PI تنها یک ابزار است و باید در کنار سایر تحلیلها و با در نظر گرفتن محدودیتها و پیشبینیهای واقعبینانه به کار گرفته شود.

امیدوارم با این مقاله، دید جامعتر و کاربردیتری نسبت به شاخص سودآوری پیدا کرده باشید و بتوانید از آن برای بهبود عملکرد معاملات و سرمایهگذاریهای خود در بازار فارکس و سایر بازارها استفاده کنید. موفقیت شما، هدف ماست!

خیلی ممنون بابت این مقاله عالی در مورد شاخص سودآوری (PI). واقعاً دیدم رو باز کرد که چطور میشه فرصتهای سرمایهگذاری رو عمیقتر ارزیابی کرد. من خودم بیشتر روی طلا (XAUUSD) کار میکنم و دارم فکر میکنم چطور میتونم این شاخص رو برای معاملاتم روی طلا استفاده کنم تا انتخابهای بهتری داشته باشم.

یه بخشی از مقاله گفتید که ‘PI به تنهایی اندازه پروژه رو در نظر نمیگیره’ و باید در کنار معیارهای دیگه و با توجه به حجم سرمایه و اهداف خودمون بسنجیمش. این نکته خیلی ذهنم رو درگیر کرده چون تو معاملات طلا، حجم معامله و مدیریت ریسک خیلی مهمه.

مثلاً فرض کنید من دو تا موقعیت معاملاتی روی طلا پیدا کردم. یکی یه معامله کوچیکه که طبق محاسباتم یه PI خیلی بالا داره، مثلاً ۱.۵. ولی چون حجمش کمه، سود دلاریش شاید خیلی زیاد نشه. از اون طرف، یه معامله بزرگتر دارم که PI اون مثلاً ۱.۲ هست، یعنی کمتر از اولی، ولی به خاطر حجم بالا، ممکنه سود کلیش بیشتر باشه.

حالا سوالم اینه که چطور باید این پارادوکس رو برای طلا حل کنم؟ یعنی چطور میتونم PI رو با حجم معامله و مدیریت سرمایهای که دارم ترکیب کنم تا بهترین تصمیم رو بگیرم؟ آیا راهی هست که بشه این ‘اندازه’ پروژه یا همون حجم معامله رو هم تو محاسبات PI یا در کنارش در نظر گرفت تا انتخاب بهینهتری داشته باشم؟

سوال خیلی خوبی مطرح کردید و دقیقاً به یکی از نکات ظریف و مهم در استفاده از شاخص سودآوری اشاره کردید که تریدرهای حرفهای همیشه بهش توجه میکنند. اینکه PI به تنهایی «اندازه» پروژه یا معامله رو نشون نمیده، به این معنیه که شما نمیتونید فقط با اتکا به اون، تصمیم نهایی رو برای معاملات طلا بگیرید.

برای حل این چالش در معاملات XAUUSD، باید PI رو به عنوان یک فیلتر اولیه و یک ابزار رتبهبندی کیفی در نظر بگیرید، نه یک معیار مطلق برای انتخاب نهایی. اول از همه، هر معاملهای که PI اون زیر ۱.۰ باشه رو باید کلاً کنار بذارید. اما برای اونهایی که PI بالای ۱.۰ دارن، باید وارد فاز دوم تحلیل بشید و معیارهای دیگه رو هم لحاظ کنید. مثلاً یک معامله با PI ۱.۵ که فقط ۵۰ دلار سود خالص احتمالی داره، ممکنه به اندازه یک معامله با PI ۱.۲ که پتانسیل ۵۰۰ دلار سود خالص رو داره، جذاب نباشه، حتی اگه PI اولی بالاتر باشه. اینجا ارزش دلاری سود و ریسک مهمه.

یکی از مهمترین ابزارهایی که باید در کنار PI استفاده کنید، ‘نسبت ریسک به ریوارد (Risk-Reward Ratio)’ و ‘مدیریت سرمایه (Money Management)’ هست. فرض کنید دو معامله روی طلا دارید: معامله A با PI ۱.۵ و ریسک ۱۰ دلار برای ۱۰۰ دلار سرمایه اولیه (یعنی ۷۵ دلار سود احتمالی) و معامله B با PI ۱.۲ و ریسک ۱۰۰ دلار برای ۱۰۰۰ دلار سرمایه اولیه (یعنی ۲۰۰ دلار سود احتمالی). اگرچه PI معامله A بالاتره، اما سود دلاری معامله B به مراتب بیشتره. اگر حجم سرمایه شما اجازه بده و ریسک ۱۰۰ دلاری برای شما قابل قبول باشه، معامله B میتونه انتخاب بهتری باشه چون بازده دلاری بیشتری رو ارائه میده. PI به شما میگه هر واحد سرمایه چقدر ارزش ایجاد میکنه، اما برای ترید، شما به ‘کل ارزش’ و ‘کل ریسک’ هم نیاز دارید.

پس پیشنهاد میکنم بعد از اینکه با PI معاملات رو فیلتر کردید و مطمئن شدید که ارزش ذاتی ایجاد میکنند (یعنی PI بالای ۱.۰ دارند)، به سراغ معیارهایی مثل حجم دلاری سود و زیان احتمالی، نسبت ریسک به ریوارد، حداکثر میزان ضرر قابل قبول در هر معامله (Stop Loss) و میزان سرمایهای که میتونید به اون معامله اختصاص بدید (Position Sizing) برید. ترکیب این معیارها به شما کمک میکنه تا نه تنها معاملات ‘سودآور’ رو شناسایی کنید، بلکه ‘بهترین معاملات’ رو با توجه به اهداف و حجم سرمایهتون انتخاب کنید. PI یک قطبنمای عالیه، اما نقشه کامل مسیر رو فقط با تلفیق اون با سایر ابزارهای مدیریت مالی و ریسک میتونید داشته باشید.