به عنوان یک تریدر باتجربه در بازار فارکس، بارها دیدهام که چطور یک اشتباه ساده میتواند سالها تلاش را به باد دهد: قرار دادن تمام تخممرغها در یک سبد. اگر شما هم به دنبال پایداری و سودآوری در این بازار پرنوسان هستید، درک عمیق از تخصیص و تنوع دارایی، معاملات بازار فارکس، سبد معاملاتی در فارکس، تحلیل تکنیکال، بازار فارکس نه یک انتخاب، بلکه یک ضرورت است. اینجا قرار نیست از کلیشههای اینترنتی حرف بزنیم؛ قرار است با واقعیتهای بازار و از دل تجربه، به شما نشان دهم چطور میتوانید ریسک معاملاتتان را به حداقل برسانید و مسیری منطقی برای رشد سرمایه خود بسازید. این رویکرد، ستون فقرات هر استراتژی معاملاتی موفقی است که به دنبال بقا و پیشرفت در فارکس است.

نقشه راه مقاله

آنچه یاد میگیرید

چرا تنوع دارایی در فارکس حیاتی است؟

استراتژیهای عملی

انواع روشهای ساخت سبد معاملاتی.

نقش تحلیل تکنیکال

چطور ابزارهای تکنیکال به تنوع کمک میکنند؟

مدیریت سرمایه

چگونه ریسک را در سبد معاملاتی خود کنترل کنید؟

بروکر آلپاری محبوبترین بروکر در ایرانیان

بروکر آلپاری محبوبترین بروکر در ایرانیان

تاریخچه ایده “تنوع دارایی”: از ضربالمثل تا علم

شاید فکر کنید بحث تخصیص دارایی یک مفهوم مدرن است، اما ریشههای آن به هزاران سال پیش برمیگردد. همان ضربالمثل قدیمی “همه تخممرغهایت را در یک سبد نگذار” دقیقاً همین فلسفه را بیان میکند. قبل از اینکه اصلا بازارهای مالی به شکل امروزی وجود داشته باشند، مردم میفهمیدند که باید داراییهایشان را بین زمین، کسبوکار، و پول نقد تقسیم کنند تا در برابر حوادث غیرمنتظره آسیبپذیر نباشند.

این ایده ساده برای قرنها بدون تغییر باقی ماند، تا اینکه در اواسط قرن بیستم، یک اتفاق مهم افتاد.

تخم مرغ و سبد

تخم مرغ و سبد

چه چیزی باعث شد این ایده سنتی به مدلهای پیچیدهتر و علمی تخصیص دارایی که امروز میشناسیم تبدیل شود؟ سال 1952، هری مارکوویتز، اقتصاددان آمریکایی، با مقالهای تحت عنوان “انتخاب سبد” در ژورنال دارایی، اولین مدل ریاضی را معرفی کرد. هدف او؟ کاهش نوسانات یک سبد سرمایهگذاری با ترکیب داراییهایی که الگوهای بازدهی متفاوتی دارند. این مقاله سنگ بنای “نظریه مدرن سبد” (MPT) شد که امروز یک استاندارد در مدیریت سبد دارایی محسوب میشود.

قبل از مارکوویتز، تنوعسازی بیشتر روی ویژگیهای ریسک و بازدهی تکتک اوراق بهادار تمرکز داشت، بدون توجه به اینکه چقدر بازدهی آنها با هم مرتبط است. اما با مدلهای ریاضی مارکوویتز، ایده همبستگی و تاثیر آن بر ریسک کلی سبد، به سرعت در محافل آکادمیک و سپس در میان متخصصان مالی محبوب شد.

در سال 1974، قانون امنیت درآمد بازنشستگی کارمندان (ERISA) تصویب شد که استانداردهای حداقلی برای تخصیص سرمایهگذاری در برنامههای بازنشستگی را تعیین میکرد. این قانون، تخصیص دارایی و MPT را به یک روش استاندارد برای مدیران سرمایه تبدیل کرد که باید هنگام مدیریت سرمایه سرمایهگذاران، از آن پیروی میکردند. این یعنی چیزی که زمانی یک ایده بود، حالا به یک الزام قانونی و یک اصل پذیرفته شده تبدیل شده بود.

مفاهیم کلیدی و فرضیات نظریه تنوع در معاملات بازار فارکس

نظریه مدرن سبد (MPT) که بالاتر به آن اشاره کردم، تأثیر عمیقی بر نحوه ساخت پرتفوی سرمایهگذاری توسط مدیران و تریدرها گذاشته است. مفهوم اصلی MPT ساده است: با ترکیب اوراق بهادار یا جفتارزهایی از طبقات دارایی مختلف که همبستگی زیادی با هم ندارند، میتوان نوسانات کلی سبد را کاهش داد و در عین حال، عملکرد تعدیل شده با ریسک را افزایش داد.

به زبان سادهتر، وقتی داراییهایی را با هم ترکیب میکنید که حرکتهای مستقل یا حتی متضادی دارند، یک سبد معاملاتی کارآمدتر میسازید. یعنی سبدی که برای یک میزان ریسک مشخص، بیشترین بازدهی ممکن را به شما میدهد. نکته مهم اینجاست که برای بهرهمندی از مزایای تنوعسازی، لازم نیست همبستگی حتماً منفی باشد؛ همین که داراییها کاملاً با هم همبسته نباشند (یعنی ضریب همبستگی 1.0 نباشد)، کافی است.

مثلاً، طبق تجربه من، در بازار فارکس، جفتارزهایی مثل EUR/USD و USD/JPY اغلب همبستگی منفی یا پایینی دارند. وقتی دلار قوی میشود، EUR/USD ممکن است افت کند، در حالی که USD/JPY احتمالاً صعودی میشود. با سرمایهگذاری در هر دو، نوسانات کلی سبد شما متعادلتر میشود.

نظریه تنوع دارایی

نظریه تنوع دارایی

این ایده که حتی اضافه کردن یک دارایی پرنوسان به سبد میتواند نوسانات کلی را کاهش دهد، واقعاً جذاب است. فرض بر این است که وقتی ارزش یک دارایی کاهش مییابد، دارایی دیگر در سبد (به دلیل عدم همبستگی کامل) در همان دوره زمانی احتمالاً افزایش مییابد. بنابراین، حتی اگر هر یک از داراییها به تنهایی بسیار پرنوسان باشند، وقتی با هم ترکیب میشوند، نوسانات کلی سبد کاهش مییابد.

یک مثال ملموستر در فارکس، رابطه بین دلار آمریکا و طلا است. اغلب اوقات، این دو دارایی همبستگی منفی دارند؛ یعنی وقتی دلار قوی میشود، طلا تضعیف میشود و برعکس. اگر شما در هر دو سرمایهگذاری کنید، به دلیل این همبستگی منفی، نوسان کلی سبد معاملاتی شما به طور قابل توجهی کاهش مییابد. در نتیجه، ریسک معامله پایین میآید و شانس خروج با سود منطقی، حتی اگر کم باشد، افزایش مییابد.

تنوع سبد معاملاتی

تنوع سبد معاملاتی

اما بیایید کمی واقعبین باشیم. MPT بر اساس چند فرضیه بنا شده که در دنیای واقعی بازارها همیشه صدق نمیکنند:

- بازارهای مالی کارآمد هستند.

- بازده بازار به طور تصادفی توزیع میشود (توزیع نرمال).

- سرمایهگذاران منطقی هستند.

این فرضیات برای انجام محاسبات دقیق ریاضی نوسانات، انحراف معیار و همبستگی ضروری هستند. اما طبق تجربه، بازارهای مالی همیشه کاملاً کارآمد نیستند، بازده داراییها لزوماً از توزیع نرمال پیروی نمیکنند (ما با “دمهای چرب” یا Fat Tails در بازار روبرو هستیم) و خب، همه میدانیم که سرمایهگذاران همیشه منطقی عمل نمیکنند! اینجاست که نقش تحلیل تکنیکال و مدیریت ریسک فعال پررنگ میشود، که در ادامه به آن خواهیم پرداخت.

بروکر برتر اروپا در سال 2020

بروکر برتر اروپا در سال 2020

چرا سبد معاملاتی در فارکس را متنوع کنیم؟

با وجود تمام فرضیاتی که MPT بر آنها استوار است، واقعیت این است که تخصیص دارایی و تنوعسازی، هنوز هم یک روش اثباتشده برای کاهش نوسانات کلی سبد سرمایهگذاری شماست. اجازه دهید با یک مثال ساده این موضوع را روشن کنم:

سرمایهگذار الف، تمام سرمایهاش را فقط روی سهام یک شرکت یا فقط روی یک جفتارز خاص، مثلاً EUR/USD، متمرکز کرده است. در مقابل، سرمایهگذار ب، سبد معاملاتی خود را به طور مساوی بین سهام 30 شرکت مختلف یا چندین جفتارز مثل EUR/USD، GBP/JPY، و USD/CAD تقسیم کرده است.

هر دو سرمایهگذار با این ریسک روبرو هستند که کل بازار سهام یا ارزش دلار کاهش یابد و بر سبدشان تأثیر منفی بگذارد (این همان ریسک سیستماتیک است). اما سرمایهگذار الف، علاوه بر این، با ریسکهای خاص آن یک شرکت یا آن یک جفتارز (مثلاً ین ژاپن) نیز مواجه است. اگر اتفاق خاصی برای آن یک شرکت بیفتد (مثل ورشکستگی، رسوایی مالی، یا فراخوان محصول)، یا اگر بانک مرکزی ژاپن تصمیمی غیرمنتظره بگیرد، سرمایهگذار الف ممکن است بخش قابل توجهی از سرمایهاش را از دست بدهد.

تنوع بخشی معاملات

تنوع بخشی معاملات

در مقابل، اگر همین سناریو برای یکی از سی شرکت یا یکی از جفتارزهای سبد سرمایهگذار ب رخ دهد، تأثیر مخرب آن بر کل سبد بسیار کمتر خواهد بود. در بدترین حالت، اگر آن یک شرکت ورشکست شود، سرمایهگذار ب تنها یک سیام سرمایهاش را از دست میدهد. این تفاوت، قدرت تنوعسازی را نشان میدهد.

این مثال دو نوع ریسک را مشخص میکند:

- ریسک سیستماتیک (Systematic Risk): ریسکی که بر کل بازار یا اقتصاد تأثیر میگذارد و نمیتوان آن را با تنوعسازی از بین برد. مثلاً، رکود اقتصادی بر تمام سهام و جفتارزها تأثیر میگذارد.

- ریسک غیرسیستماتیک (Non-Systematic Risk): ریسکی که به طور خاص با یک دارایی یا شرکت خاص مرتبط است. این نوع ریسک به راحتی با تنوعسازی قابل کاهش است. همانطور که در مثال بالا دیدیم، با تقسیم سرمایه بین 30 شرکت یا جفتارز، ریسک خاص هر یک به حداقل میرسد.

همین موضوع در معاملات فارکس نیز صادق است. فرض کنید شما با حجم 1 لات استاندارد روی EUR/USD معامله میکنید و بالانس حساب شما 2000 دلار است. با یک نوسان 200 پیپی منفی، حساب شما صفر میشود! اما اگر همین 1 لات را به جای یک جفتارز، بین 10 جفتارز مختلف با حجم 0.1 لات تقسیم کنید، حتی اگر یکی از آنها 200 پیپ ضرر کند، شما تنها یک دهم سرمایه خود را به خطر انداختهاید. احتمال اینکه ضرر این یک جفتارز با سود سایر جفتارزها جبران شود، بسیار بالاست.

هشدار جدی: هرگز تمامی معاملات خود را، مخصوصاً با حجم فوق مارجین، روی یک سهام، شاخص یا جفتارز متمرکز نکنید. این یک خودکشی مالی است که در بازار فارکس بارها شاهد آن بودهام.

استراتژیهای عملی برای ایجاد سبد معاملاتی در فارکس

ساخت یک سبد معاملاتی متنوع در فارکس، رویکردهای مختلفی دارد. به طور کلی، اکثر تکنیکهای تخصیص دارایی در دو دسته اصلی قرار میگیرند: تخصیص استراتژیک دارایی و تخصیص تاکتیکی دارایی.

| فاکتور | تخصیص استراتژیک دارایی | تخصیص تاکتیکی دارایی |

|---|---|---|

| رویکرد اصلی | سرمایهگذاری منفعل، بلندمدت | سرمایهگذاری فعال، میانمدت |

| هدف | ایجاد سبدی بر اساس اهداف بلندمدت و تحمل ریسک ثابت | بهرهبرداری از فرصتهای کوتاهمدت بازار و تغییرات بخشهای مختلف |

| تغییرات سبد | تنها زمانی که سبد نامتعادل شود یا پروفایل ریسک سرمایهگذار تغییر کند (بازتعادلسازی) | بر اساس قدرت نسبی، چرخش بخشها و مومنتوم بازار |

| فلسفه | خرید داراییهای کمارزش (Value Investing) | خرید داراییهایی با عملکرد بهتر از بازار (Momentum Investing) |

| مثال فارکس | داشتن درصدهای ثابتی از جفتارزهای اصلی (مثلاً 20% EUR/USD، 20% GBP/USD، 20% USD/JPY و…) و بازتعادلسازی دورهای | افزایش وزن روی جفتارزی که در حال حاضر روند قویتری دارد (مثلاً USD/CAD) و کاهش وزن از جفتارزهای ضعیف (مثلاً AUD/USD) |

تخصیص استراتژیک دارایی: رویکرد بلندمدت و منفعل

این رویکرد سنتیتر است و بر اساس اصول MPT و یک سبک سرمایهگذاری منفعل عمل میکند. هدف اصلی، ساخت یک سبد معاملاتی بر اساس اهداف سرمایهگذاری و میزان تحمل ریسک شما در بلندمدت است. تغییرات در این سبد معمولاً فقط زمانی اعمال میشود که به دلیل نوسانات بازار، سبد شما از تعادل خارج شده باشد (مثلاً یک جفتارز بیش از حد رشد کرده و درصدش در سبد زیاد شده) یا اهداف ریسک/ریوارد شما تغییر کرده باشد.

مثلاً، اگر شما تصمیم گرفتهاید که 25% از سبدتان را به جفتارزهای مرتبط با کالا (مثل AUD/USD یا NZD/USD) اختصاص دهید و 75% را به جفتارزهای اصلی (Majors)، وقتی به دلیل رشد بازار کالاها، سهم جفتارزهای کالایی به 35% رسید، شما مقداری از آنها را میفروشید و به جفتارزهای اصلی اضافه میکنید تا به نسبت اولیه برگردید. این کار، که به آن “بازتعادلسازی” (Rebalancing) میگویند، به شما کمک میکند تا همیشه داراییهای “گران” را بفروشید و داراییهای “ارزان” را بخرید.

تخصیص تاکتیکی دارایی: رویکرد فعال و فرصتطلبانه

این استراتژی نیز بر اساس MPT بنا شده، اما رویکرد فعالتری دارد. در اینجا، شما به جای اینکه صرفاً سبد را بازتعادلسازی کنید، به دنبال شناسایی بخشهایی از بازار هستید که عملکرد بهتری نسبت به کل بازار دارند و سرمایه خود را به سمت آنها هدایت میکنید. این رویکرد شامل مفاهیمی مانند قدرت نسبی، چرخش بخشها و مومنتوم است.

به جای خرید داراییهای کمارزش (مانند رویکرد استراتژیک)، در تخصیص تاکتیکی، شما به دنبال خرید موقعیتهایی هستید که در حال حاضر عملکرد بهتری دارند. مثلاً، اگر میبینید که در یک دوره زمانی مشخص، جفتارزهای مرتبط با دلار کانادا (مانند USD/CAD یا CAD/JPY) به دلیل افزایش قیمت نفت، قدرت نسبی بالایی پیدا کردهاند، میتوانید وزن این جفتارزها را در سبد خود افزایش دهید و از جفتارزهای ضعیفتر (مثلاً آنهایی که به ین ژاپن مرتبط هستند) کم کنید. ایده این است که تا حدی متنوع بمانید، اما بخش عمده سبد را در مناطقی از بازار متمرکز کنید که در حال حاضر قویتر هستند.

ایجاد سبد معاملاتی

ایجاد سبد معاملاتی

همین موضوع در جفتارزها نیز کاملاً قابل پیادهسازی است. فرض کنید یک سبد معاملاتی دارید و بعد از مدتی بررسی، متوجه میشوید که برخی جفتارزها عملکرد عالی داشتهاند، در حالی که برخی بر خلاف انتظار عمل کردهاند. در اینجا دو راه پیش رو دارید:

- خروج از معاملات در ضرر و پیدا کردن جفتارزهای مستعد رشد: این رویکرد میتواند ریسک شما را کاهش دهد و به شما اجازه دهد روی فرصتهای جدید تمرکز کنید.

- خروج از معاملات ضعیف و افزودن حجم به جفتارزهای قوی: این همان رویکرد تاکتیکی است. شما سرمایه خود را از داراییهای کمبازده خارج کرده و به داراییهایی با مومنتوم مثبت اضافه میکنید.

تنوعبخشی به معاملات، واقعاً دست شما را در تحلیل تکنیکال باز میکند و مهمتر از آن، به شما در رعایت دقیق اصول مدیریت سرمایه نیز کمک شایانی خواهد کرد. این دو، یعنی تنوع و تحلیل تکنیکال، در کنار هم یک سد دفاعی محکم در برابر نوسانات بازار میسازند.

نقش تحلیل تکنیکال در کنار سبد معاملات بازار فارکس

وقتی صحبت از تخصیص و تنوع دارایی در معاملات بازار فارکس میشود، یکی از قدرتمندترین ابزارهایی که برای انتخاب صحیح و مدیریت ریسک به کمک شما میآید، بدون شک تحلیل تکنیکال است. بسیاری از ابزارهای تحلیل تکنیکال میتوانند در کنار استراتژیهای تنوع دارایی، یک برنامه جامع مدیریت ریسک برای سبد معاملاتی شما فراهم کنند.

تحلیل تکنیکال و سبد معاملاتی

تحلیل تکنیکال و سبد معاملاتی

یکی از باارزشترین ابزارهای موجود برای مدیریت ریسک، دستور “حد ضرر” (Stop Loss) است. حد ضرر به شما کمک میکند تا در صورت حرکت بازار برخلاف انتظار، از یک موقعیت با حداقل ضرر ممکن خارج شوید. با استفاده صحیح از حد ضرر، بسیاری از مشکلات ناشی از نوسانات غیرمنتظره در سبد معاملات بازار فارکس را میتوان به حداقل رساند.

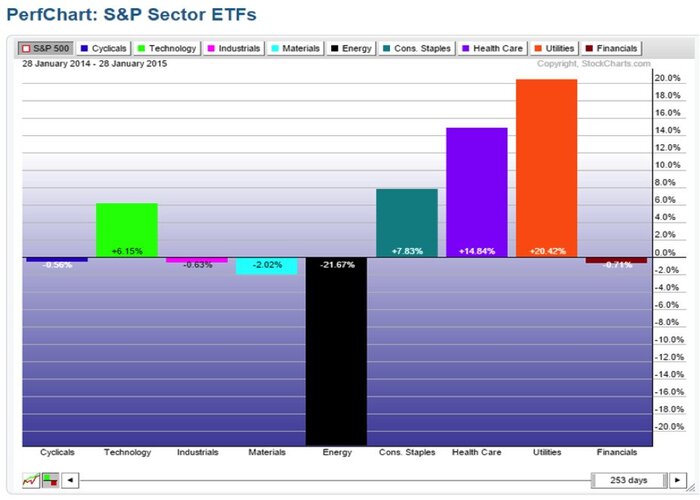

مثلاً، در طول بحرانهای مالی، همبستگی بین طبقات مختلف دارایی به شدت افزایش مییابد و استراتژیهای سنتی تخصیص دارایی ممکن است کارایی لازم را نداشته باشند. اما حد ضررهای محافظهکارانه که در سطوح از پیش تعیینشده قرار میگیرند، حتی در چنین شرایطی، از ضررهای فاجعهبار جلوگیری میکنند. طبق تجربه، تریدرهای موفق همیشه قبل از ورود به معامله، حد ضرر خود را مشخص میکنند، صرف نظر از اینکه بازار چه اتفاقی میافتد.

نموداری که در متن اصلی به آن اشاره شده، نشان میدهد که چگونه یک استراتژی حد ضرر متحرک (Trailing Stop Loss) با استفاده از میانگین متحرک (مثلاً 20 دوره) میتواند به عنوان یک ابزار مدیریت ریسک عالی عمل کند. اگر یک تریدر با عبور قیمت از زیر میانگین متحرک 20 دوره، موقعیت خود را میفروخت (حد ضرر فعال میشد) و پس از بازگشت قیمت به بالای آن مجدداً خرید میکرد، ضرر کلی سبدش به طور قابل توجهی کاهش مییافت. این نشان میدهد که تحلیل تکنیکال نه تنها برای ورود و خروج، بلکه برای محافظت از سرمایه در یک سبد متنوع نیز حیاتی است.

کاربرد دیگر و بسیار ارزشمند تحلیل تکنیکال، محاسبه نقاط احتمالی ورود و خروج یک معامله قبل از ورود به موقعیت است. با تعیین دقیق این نقاط، شما اطلاعات کاملی درباره سود و خطر احتمالی هر موقعیت به دست میآورید. این به شما کمک میکند تا قبل از تخصیص سرمایه به یک جفتارز خاص در سبدتان، تنظیمات لازم را انجام دهید و ریسک را به درستی ارزیابی کنید.

بروکر فارکس ifc markets

بروکر فارکس ifc markets

اهمیت رعایت مدیریت سرمایه در تخصیص و تنوع دارایی

بالاخره رسیدیم به مهمترین بخش: مدیریت سرمایه. اگر تصمیم گرفتهاید با استفاده از سبد معاملات بازار فارکس اقدام به تخصیص و تنوع دارایی کنید و به قول معروف “تخممرغهایتان را در چند سبد قرار دهید”، باید بدانید که بدون مدیریت سرمایه، تمام این تلاشها بیفایده خواهد بود. این بخش، قلب بقا و سودآوری شما در فارکس است.

میزان دقیق سرمایهای که میتوانید درگیر یک معامله منفرد یا یک سبد معاملاتی کنید، بحثی بسیار فنی و وابسته به استراتژی شماست. اما یک قانون کلی که هر تریدر حرفهای آن را رعایت میکند، این است که در یک معامله منفرد، نباید بیش از 1 درصد کل سرمایه خود را به خطر بیندازید. به عنوان مثال، اگر بالانس حساب شما 1000 دلار است، در یک معامله نباید بیش از 10 دلار ضرر کنید.

حال، وقتی یک سبد معاملاتی در فارکس ایجاد میکنید، همین قانون 1 درصد باید حاکم باشد، اما با یک تفاوت: مجموع حجم معاملات باز شما در کل سبد، نباید بیش از 10 درصد به حساب شما فشار وارد کند. یعنی اگر حسابی 1000 دلاری دارید و 10 جفتارز یا شاخص را انتخاب کردهاید، هر کدام از این معاملات میتوانند نهایتاً 10 دلار ضرر کنند. بنابراین، جمع کل ضرر شما در بدترین حالت (اگر تمام 10 معامله به حد ضرر برسند) 100 دلار خواهد بود که معادل 10 درصد کل سرمایه شماست. این یک حاشیه امن بسیار منطقی و حیاتی است.

لطفاً مدیریت سرمایه را جدی بگیرید! این تنها راهی است که شما را در بلندمدت در بازی نگه میدارد.

امیدوارم این مقاله برای شما جذاب و کاربردی بوده باشد و بیش از پیش بر روی شیوههای تحلیل تکنیکال و روشهای ایجاد سبد معاملاتی در فارکس تمرکز کنید. به یاد داشته باشید، در بازار فارکس نباید به دنبال سودهای بزرگ و یکشبه بود. سودهای بزرگ اغلب ضررهای بزرگ به همراه دارند. هنر معامله کردن در بازار فارکس، هنر سود کردن پیوسته و منطقی با درصدهای معقول است.

تجربه نشان داده است که یک سبد معاملاتی خوب و متنوع، با رعایت اصول مدیریت سرمایه، میتواند سود ماهیانه بین 5 تا 10 درصد را به ارمغان بیاورد. این رقم در پایان یک سال، به معنای 60 تا 120 درصد سود است که رقمی فوقالعاده و کاملاً منطقی برای یک تریدر حرفهای محسوب میشود.

پیشنهاد میکنم از سایت وی شارژ که اولین سایت و صرافی آنلاین فارکس است نیز دیدن کنید.

وی شارژ صرافی تخصصی بروکر های فارکس