آیا میدانید چرا برخی تریدرها در بازارهای پرنوسان سودهای نجومی میبرند و برخی دیگر سرمایهشان را بر باد میدهند؟ راز در درک عمیق و مدیریت هوشمندانه ولاتیلیتی (Volatility) است. این مقاله، نقشه راه شماست برای تبدیل نوسانات بازار به فرصتهای طلایی، نه کابوسهای مالی.

در دنیای پرشتاب معاملات ارزی و بازار فارکس، نوسانات صرفاً یک عدد یا نمودار نیستند، بلکه ضربان قلب بازار محسوب میشوند. معاملهگران حرفهای به جای ترس از این تلاطمها، میآموزند که چگونه با جریان نوسانات همسو شوند؛ چرا که میدانند در نبود حرکت، سودی نیز وجود نخواهد داشت.

تفاوت میان یک ورشکستگی سنگین و یک سود خیره کننده، در توانایی تشخیص این موضوع نهفته است که چه زمانی نوسان بازار یک «سیگنال» معتبر برای ورود است و چه زمانی تنها یک «نویز» فریبنده برای بلعیدن سرمایههای خرد.

علاوه بر این، مدیریت نوسان در پلتفرمهای معاملاتی جهانی نیازمند تسلط بر ابزارهای نوین و استراتژیهای روان شناختی است که فراتر از تحلیلهای تکنیکال ساده میروند. بسیاری از معاملهگران مبتدی با ورود به موجهای شدید قیمتی، کنترل احساسات خود را از دست داده و با تصمیمات آنی، دارایی خود را به خطر میاندازند.

این در حالی است که نخبگان این حوزه با بهره گیری از مدیریت ریسک دقیق، نوسان را به عنوان یک دارایی استراتژیک میبینند. ما در ادامه بررسی خواهیم کرد که چگونه میتوانید با استفاده از متدهای علمی، این انرژی خروشان بازار را مهار کرده و از آن برای رشد مستمر سبد سهام خود بهره ببرید.

چکیده نکات کلیدی

ولاتیلیتی = ریسک و فرصت

پراکندگی بازده دارایی را نشان میدهد؛ هرچه بیشتر، ریسک و پتانسیل سود/ضرر بیشتر.

ابزارهای اندازه گیری

انحراف معیار، بتا و مدلهای قیمت گذاری گزینه، کلید درک ولاتیلیتی هستند.

IV vs. HV

ولاتیلیتی پیش بینی شده (IV) انتظارات آینده را میسنجد؛ تاریخی (HV) گذشته را تحلیل میکند.

نقش در قیمت گذاری

ولاتیلیتی، فاکتور حیاتی در تعیین قیمت قراردادهای آپشن است.

VIX: شاخص ترس

شاخص VIX، دماسنج ترس بازار و ولاتیلیتی کلی را نشان میدهد.

ولاتیلیتی: زبان بازار بیقرار

ولاتیلیتی، یا نوسانات قیمت، یک معیار آماری است که به شما میگوید قیمت یک دارایی (مثل جفت ارز در فارکس یا سهام) چقدر در یک بازه زمانی مشخص بالا و پایین میرود. هرچه این نوسانات بیشتر باشد، بازار “پرریسکتر” و “پویاتر” تلقی میشود. در واقع، ولاتیلیتی، پراکندگی بازدهها را از میانگینشان نشان میدهد.

برای یک تریدر، ولاتیلیتی بالا یعنی فرصتهای بیشتر برای ورود و خروج، اما همزمان، ریسک بالاتر برای از دست دادن سرمایه. بازاری که در آن قیمتها به طور مداوم بیش از یک درصد در روز صعود یا نزول میکنند، یک بازار وُلاتیل است.

این فاکتور نه تنها برای تریدرهای روزانه حیاتی است، بلکه در قیمت گذاری قراردادهای آپشن (اختیار معامله) نیز نقش کلیدی دارد.

کالبد شکافی ولاتیلیتی: چگونه آن را اندازه بگیریم؟

ولاتیلیتی اغلب با استفاده از واریانس و انحراف معیار محاسبه میشود. انحراف معیار، ریشه دوم واریانس است و به ما نشان میدهد که قیمتها چقدر از میانگین خود فاصله میگیرند. برای تبدیل انحراف معیار به ولاتیلیتی سالانه (که استاندارد بازار است)، فرمول زیر را به کار میبریم:

ولاتیلیتی = انحراف معیار × جذر مربع تعداد دورههای بازه زمانی

vol = σ√T

که در آن:

- v = ولاتیلیتی در یک بازه زمانی خاص

- σ = انحراف استاندارد بازدهها

- T = تعداد دورههای بازه زمانی (مثلاً 252 برای روزهای معاملاتی در سال)

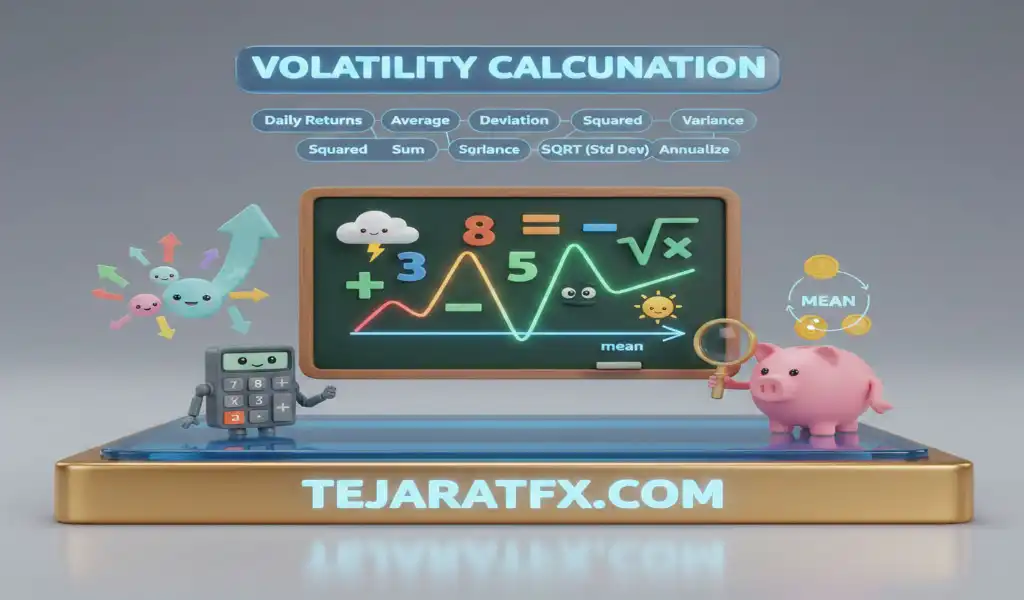

مثال عملی محاسبه ولاتیلیتی

فرض کنید میخواهید ولاتیلیتی ماهانه یک جفت ارز را محاسبه کنید. ابتدا بازدههای روزانه را در طول یک ماه جمع آوری میکنید. سپس:

- میانگین بازدهها: همه بازدههای روزانه را جمع و بر تعداد روزها تقسیم کنید.

- انحراف از میانگین: تفاوت هر بازده روزانه را با میانگین محاسبه کنید.

- مربع انحرافات: هر انحراف را به توان دو برسانید تا مقادیر منفی حذف شوند.

- جمع مربع انحرافات: تمام مقادیر به توان دو رسیده را با هم جمع کنید.

- واریانس: مجموع را بر تعداد بازدهها (یا تعداد بازدهها منهای یک برای نمونه) تقسیم کنید.

- انحراف معیار: جذر واریانس را بگیرید.

این عدد، انحراف معیار بازدههای روزانه شماست. حالا برای ولاتیلیتی سالانه، آن را در جذر تعداد روزهای معاملاتی سال (مثلاً 252) ضرب کنید. این به شما یک دیدگاه استاندارد از ریسک و نوسان پذیری دارایی میدهد.

نکته کلیدی: ولاتیلیتی داراییها معمولاً خاصیت “بازگشت به میانگین” دارد. یعنی دورههای پرنوسان به سمت آرامش و دورههای کمنوسان به سمت افزایش حرکت میکنند و در یک محدوده میانگین بلندمدت نوسان میکنند. این یک فرصت برای تریدرهای باهوش است.

انواع ولاتیلیتی: ابزارهای شما برای پیش بینی

در فارکس، ولاتیلیتی به میزان تغییر قیمت یک جفت ارز در یک بازه زمانی اشاره دارد. درک انواع آن، قدرت پیش بینی شما را بالا میبرد.

۱. ولاتیلیتی تصوری (Implied Volatility – IV)

ولاتیلیتی تصوری، انتظارات بازار از نوسانات آینده یک دارایی را نشان میدهد. این معیار از قیمت قراردادهای آپشن استخراج میشود و به تریدرها کمک میکند تا پتانسیل حرکت آینده را تخمین بزنند. IV یک “پیش بینی” نیست، بلکه “انتظار” بازار است. وقتی IV بالاست، یعنی بازار انتظار نوسانات شدیدتری را در آینده دارد و برعکس.

فکت: ولاتیلیتی تصوری، قطبنمای اصلی تریدرهای آپشن برای سنجش ریسک و فرصت است.

۲. ولاتیلیتی تاریخی (Historical Volatility – HV)

ولاتیلیتی تاریخی، نوسانات قیمت یک دارایی را بر اساس تغییرات گذشته آن اندازه میگیرد. این معیار به گذشته نگاه میکند و نشان میدهد که قیمت در بازههای زمانی مشخص (مثلاً 10، 30 یا 180 روز معاملاتی) چقدر نوسان داشته است. HV برای تحلیل روندها و الگوهای گذشته مفید است، اما لزوماً پیش بینی کننده آینده نیست.

وقتی HV افزایش مییابد، یعنی قیمت در گذشته حرکات بزرگتری داشته است. کاهش HV نشان دهنده آرامش نسبی بازار در گذشته است.

ولاتیلیتی و قیمت گذاری: چرا برای آپشنها حیاتی است؟

ولاتیلیتی یک متغیر حیاتی در مدلهای قیمت گذاری مالی مانند بلک-شولز است. این مدلها تخمین میزنند که بازده دارایی پایه تا زمان انقضای آپشن چقدر نوسان خواهد داشت.

داراییهایی با ولاتیلیتی بالاتر، ارزش بیشتری برای قراردادهای آپشن خود دارند. چرا؟ چون با نوسانات بیشتر، احتمال اینکه آپشن در زمان انقضا “در سود” (In The Money) قرار بگیرد، افزایش مییابد.

تریدرها دائماً سعی میکنند ولاتیلیتی آتی را پیش بینی کنند، به همین دلیل قیمت بازار آپشنها، ولاتیلیتی تصوری آن را منعکس میکند.

نکته: با افزایش ولاتیلیتی، قیمت آپشنها (هم کال و هم پوت) به طور کلی بالاتر میرود.

سایر معیارهای ولاتیلیتی که باید بشناسید

بتا (Beta)

بتا، ولاتیلیتی یک سهم را نسبت به کل بازار (معمولاً شاخص S&P 500) نشان میدهد. بتای 1.1 یعنی سهم مورد نظر 110% حرکت بازار، و بتای 0.9 یعنی 90% حرکت بازار را تجربه کرده است. بتا بیشتر برای سرمایه گذاران سهام بلندمدت مهم است تا تریدرهای روزانه فارکس.

شاخص ولاتیلیتی (VIX) – “شاخص ترس”

VIX، شاخص ولاتیلیتی بورس آپشن شیکاگو (CBOE)، یک معیار عددی از ولاتیلیتی 30 روزه بازار سهام آمریکا است که بر اساس قیمت آپشنهای کال و پوت S&P 500 محاسبه میشود. VIX به “شاخص ترس” معروف است، زیرا معمولاً در زمان کاهش قیمت سهام (ترس بازار) افزایش و در زمان صعود (آرامش بازار) کاهش مییابد.

VIX یک دماسنج قدرتمند برای سنجش احساسات کلی بازار است. VIX بالا، نشان دهنده ریسک پذیری کمتر و ترس بیشتر سرمایه گذاران است.

مدیریت ولاتیلیتی: بقا در بازار

برای تریدرها، دورههای ولاتیلیتی بالا هم فرصتساز است و هم خطرناک. نادیده گرفتن آن اشتباهی مهلک است. در اینجا چند نکته عملی برای مدیریت ولاتیلیتی آورده شده است:

- احساسات را کنترل کنید: ترس و طمع در بازارهای پرنوسان تشدید میشوند. به برنامه معاملاتی خود پایبند باشید.

- فرصت سازی: ولاتیلیتی بالا میتواند فرصتهای خرید در قیمتهای پایینتر یا فروش در اوجها را ایجاد کند.

- استراتژیهای حفاظتی (Hedging): از آپشنها برای محدود کردن ضررهای احتمالی استفاده کنید. مثلاً خرید آپشن پوت میتواند شما را در برابر کاهش قیمت محافظت کند، اما به یاد داشته باشید که در ولاتیلیتی بالا، قیمت آپشنها نیز گرانتر میشوند.

- تنوع بخشی: پرتفوی خود را متنوع کنید تا ریسک ناشی از نوسانات یک دارایی خاص را کاهش دهید.

مثال: یک تریدر باتجربه، جفت ارز EUR/USD را زیر نظر دارد. او میداند که اخبار اقتصادی مهم (مثل گزارش CPI) میتواند ولاتیلیتی را به شدت افزایش دهد.

به جای اجتناب کامل، او با استفاده از استراتژیهای آپشن (مثلاً استرادل) میتواند از حرکتهای بزرگ در هر دو جهت سود ببرد، در حالی که ریسک خود را با مدیریت حجم معاملات و حد ضرر کنترل میکند.

مهم است بدانید که هیچ یک از معیارهای ولاتیلیتی به تنهایی کافی نیست. همیشه عوامل دیگری مانند تحلیل فاندامنتال، روند صنعت و شرایط کلان اقتصادی را در نظر بگیرید.

نتیجه گیری: ولاتیلیتی، دوست یا دشمن؟

ولاتیلیتی یک واقعیت اجتناب ناپذیر در بازارهای مالی، به خصوص فارکس، است. این نه خوب است و نه بد؛ بلکه ابزاری قدرتمند است که در دستان تریدر آگاه، میتواند به منبعی عظیم برای سود تبدیل شود.

درک عمیق ولاتیلیتی، تفاوت بین یک تریدر آماتور و یک حرفهای را رقم میزند. با تسلط بر مفاهیم ولاتیلیتی تاریخی و تصوری، استفاده از VIX به عنوان دماسنج بازار، و به کارگیری استراتژیهای مدیریت ریسک هوشمندانه، شما میتوانید از نوسانات بازار به نفع خود بهره برداری کنید.

بازار منتظر نمیماند. دانش ولاتیلیتی، برگ برنده شما در این بازی پرهیجان است. حالا وقت عمل است.