مدیریت ریسک بازار یکی از حیاتیترین مهارتهایی است که هر معاملهگر پیش از ورود به اولین پوزیشن خود باید بر آن مسلط شود. نوسانات شدید قیمت، اخبار غیرمنتظره اقتصادی و تغییرات ناگهانی در نقدینگی بازار، همگی عواملی هستند که میتوانند سرمایه شما را در معرض خطر جدی قرار دهند. درک صحیح از انواع ریسکهای سیستماتیک و غیرسیستماتیک به شما کمک میکند تا به جای هراس از ضرر، با استراتژیهای علمی به مقابله با ناملایمات بازار بپردازید و تداوم سودآوری خود را تضمین کنید.

در این مقاله، ما به بررسی دقیق ابزارها و تکنیکهایی میپردازیم که به شما اجازه میدهد ریسکهای معاملاتی را شناسایی، اندازهگیری و در نهایت کنترل کنید. از تعیین حجم صحیح معاملات گرفته تا استفاده هوشمندانه از دستورات توقف ضرر، تمامی جنبههای محافظت از سبد دارایی در اینجا بررسی شده است. با این حال، تسلط بر مدیریت ریسک تنها بخشی از مسیر است و برای موفقیت کامل، باید به تمامی اصول معاملهگری از صفر تا صد مسلط باشید؛ به همین جهت پیشنهاد میکنیم برای یادگیری اصولی، از دوره جامع آموزش فارکس از مقدماتی تا پیشرفته استفاده کنید تا با دیدی بازتر وارد بازارهای جهانی شوید.

به یاد داشته باشید که در دنیای تجارت آنلاین، برنده کسی نیست که بیشترین سود را در یک معامله کسب میکند، بلکه کسی است که کمترین آسیب را در روزهای سخت بازار میبیند. با مطالعه این راهنما، شما گام بلندی در جهت تبدیل شدن به یک تریدر حرفهای و منضبط برخواهید داشت که قدرت تحلیل ریسک را به عنوان یک مزیت رقابتی در اختیار دارد.

| موضوع بررسی | توضیحات و جزئیات |

|---|---|

| تعریف ریسک بازار | احتمال کاهش ارزش سرمایهگذاری به دلیل تغییر در عوامل کلی بازار |

| نام دیگر | ریسک سیستماتیک یا ریسک غیرقابل حذف (Undiversifiable Risk) |

| ریسک نرخ بهره | نوسانات قیمت اوراق قرضه و داراییها ناشی از تغییر نرخ بهره بانک مرکزی |

| ریسک سهام | تغییر قیمت سهام در بازار به دلیل عوامل اقتصادی و روانشناختی |

| ریسک ارز (فارکس) | نوسانات نرخ برابری ارزها که بر معاملات بینالمللی تاثیر میگذارد |

| ریسک کالا | تغییرات قیمت مواد خام مانند نفت، طلا و محصولات کشاورزی |

| روشهای مدیریت | استفاده از استراتژی هجینگ (Hedging) و تنوعبخشی به سبد دارایی |

| شاخص سنجش | Value at Risk (VaR) برای برآورد حداکثر زیان احتمالی |

ریسک بازار در فارکس: استراتژی بقا در طوفان سیستماتیک

ریسک بازار (سیستماتیک) تهدیدی غیرقابل پیشبینی است که تمام بازار را تحتالشعاع قرار میدهد. با درک صحیح عوامل کلان اقتصادی و استفاده از ابزارهای حرفهای، سرمایه خود را در برابر تلاطمهای مارکت بیمه کنید.

“`

ماهیت ریسک سیستماتیک

این ریسک کل بازار را همزمان درگیر میکند و برخلاف ریسکهای خرد، نمیتوان آن را صرفاً با تنوعبخشی (Diversification) در سبد معاملاتی مهار کرد.

شوکهای کلان اقتصادی

تصمیمات بانکهای مرکزی (تغییرات نرخ بهره)، بحرانهای ژئوپلیتیک و رکودهای جهانی از مهمترین عوامل ایجاد موجهای سهمگین در بازار فارکس هستند.

انواع ریسکهای بازار

معاملهگران حرفهای همواره نوسانات ناشی از چهار عامل اصلی را زیر نظر دارند: ریسک نرخ بهره، ریسک نوسانات ارزی، ریسک کالا و ریسک سهام.

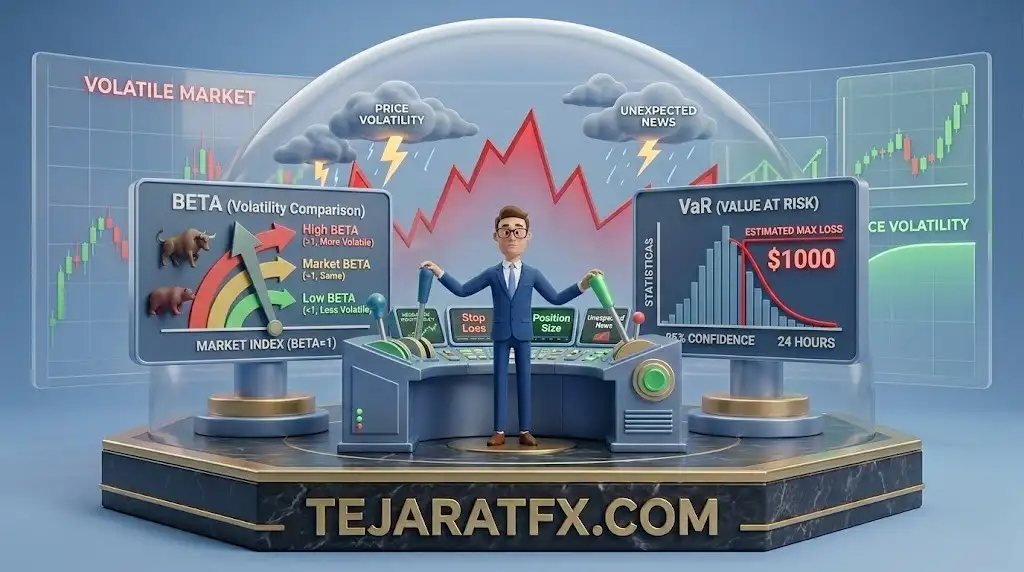

شاخص ارزش در معرض ریسک (VaR)

این ابزار قدرتمند به صورت آماری برآورد میکند که در یک بازه زمانی مشخص و با درصد اطمینان معین، حداکثر ضرر احتمالی پورتفوی شما چقدر خواهد بود.

سنجش نوسانات با ضریب بتا

ضریب بتا (Beta) شدت نوسان یک جفتارز را نسبت به کل بازار میسنجد و کمک میکند داراییها را دقیقاً متناسب با آستانه تحمل ریسک خود انتخاب کنید.

هجینگ؛ سپر دفاعی شما

پوشش ریسک (Hedging) از طریق پوزیشنهای معکوس یا قراردادهای آپشن، کاربردیترین استراتژی برای خنثی کردن اثرات مخرب ریسک سیستماتیک است.

“`

ریسک بازار (سیستماتیک): هیولای غیرقابل کنترل

ریسک بازار، که بهش ریسک سیستماتیک هم میگن، یعنی احتمال اینکه به خاطر عوامل کلان اقتصادی و سیاسی، کل سرمایهگذاریهات ضرر کنن. در فارکس، این یعنی نوسانات نرخ ارز به دلیل اتفاقاتی مثل:

- رکود اقتصادی جهانی: وقتی اقتصادهای بزرگ دنیا دچار مشکل بشن، سرمایهگذاران به سمت داراییهای امن حرکت میکنن و ارزها دچار نوسانات شدید میشن.

- آشفتگیهای ژئوپلیتیکی: جنگ، تحریم، یا بحرانهای سیاسی بزرگ میتونن ارزش یک ارز رو در عرض چند ساعت نابود کنن.

- تغییرات نرخ بهره بانک مرکزی: اعلامیههای بانکهای مرکزی بزرگ مثل فدرال رزرو (Fed) یا بانک مرکزی اروپا (ECB) در مورد نرخ بهره، میتونه بازار فارکس رو زیر و رو کنه.

- بلایای طبیعی: فجایع بزرگ میتونن اقتصاد یک کشور رو مختل کنن و ارز اون کشور رو تضعیف کنن.

نکته کلیدی اینه: ریسک سیستماتیک رو نمیتونی با خرید و فروش جفتارزهای مختلف از بین ببری. این ریسک کل بازار رو همزمان تحت تاثیر قرار میده و هیچ سبد متنوعی هم نمیتونه کاملاً از شرش خلاص بشه. اینجاست که تفاوتش با ریسک غیرسیستماتیک مشخص میشه.

ریسک غیرسیستماتیک: قابل مدیریت، قابل حذف

برخلاف ریسک سیستماتیک، ریسک غیرسیستماتیک (یا ریسک خاص) فقط مربوط به یک دارایی یا صنعت خاصه. مثلاً اگه یک شرکت ورشکست بشه، سهامش بیارزش میشه، اما این اتفاق کل بازار رو نابود نمیکنه.

در بازار سهام، میتونی با خرید سهام شرکتهای مختلف در صنایع گوناگون، ریسک غیرسیستماتیک رو کاهش بدی. اما در فارکس، مفهوم ریسک غیرسیستماتیک کمتر کاربرد داره، چون تو با ارزهای کل کشورها سروکار داری، نه شرکتهای منفرد. با این حال، شناخت این تفاوت برای درک جامع ریسک ضروریه.

ملاحظات حیاتی برای تریدرهای فارکس

به عنوان یک تریدر فارکس، تو مستقیماً در معرض ریسکهای سیستماتیک جهانی هستی. تغییرات در سیاستهای پولی بانکهای مرکزی، بحرانهای اقتصادی، یا حتی یک توئیت از یک مقام ارشد، میتونه پوزیشنهای تو رو به خاک سیاه بنشونه.

بنابراین، همیشه باید:

- اخبار کلان اقتصادی و ژئوپلیتیکی رو دنبال کنی.

- از تقویم اقتصادی برای آگاهی از رویدادهای مهم استفاده کنی.

- بدونی که بروکرت چطور ریسکهای مربوط به خودش رو مدیریت میکنه.

انواع کلیدی ریسک بازار در فارکس

ریسک بازار فقط یک مفهوم کلی نیست. این ریسک از انواع مختلفی تشکیل شده که هر کدوم میتونن پوزیشنهای تو رو تهدید کنن:

- ریسک نرخ بهره: این ریسک مستقیماً به اعلامیههای بانکهای مرکزی و تغییرات نرخ بهره مربوطه. وقتی نرخ بهره یک کشور بالا میره، جذابیت ارز اون کشور برای سرمایهگذاران بیشتر میشه و ارزشش افزایش پیدا میکنه. برعکس، کاهش نرخ بهره میتونه باعث تضعیف ارز بشه.

- ریسک ارز (Exchange Rate Risk): این همون ریسکیه که تریدرهای فارکس هر روز باهاش دست و پنجه نرم میکنن. نوسانات مداوم بین جفتارزها، چه به دلیل عوامل بنیادی و چه تکنیکال، میتونه سود تو رو به ضرر تبدیل کنه.

- ریسک کالا (Commodity Risk): قیمت کالاهایی مثل نفت، طلا، یا ذرت میتونه بر ارز کشورهای صادرکننده یا واردکننده این کالاها تاثیر بذاره. مثلاً، افزایش قیمت نفت معمولاً به نفع ارز کانادا (CAD) است.

- ریسک سهام (Equity Risk): اگرچه تو مستقیماً سهام ترید نمیکنی، اما عملکرد بازارهای سهام جهانی میتونه بر احساسات کلی بازار و جریان سرمایه به سمت ارزهای مختلف تاثیر بذاره.

برای محافظت در برابر این نوسانات، هجینگ (Hedging) تنها راهکار عملیه. میتونی با استفاده از ابزارهایی مثل آپشنهای ارزی یا پوزیشنهای معکوس، بخشی از ریسک خودت رو پوشش بدی.

اندازهگیری ریسک بازار: ابزارهای حرفهایها

برای اینکه بتونی با ریسک بازار مقابله کنی، اول باید اون رو بشناسی و اندازهگیری کنی. دو ابزار اصلی برای این کار وجود داره:

1. ارزش در معرض ریسک (VaR – Value at Risk)

مدل VaR بهت میگه که در یک بازه زمانی مشخص و با یک سطح اطمینان معین، حداکثر چقدر ممکنه ضرر کنی. مثلاً، “با اطمینان 95%، در 24 ساعت آینده بیش از 1000 دلار ضرر نخواهم کرد.”

نکات مهم:

- VaR یک تخمین آماریه و نه یک تضمین.

- مفروضات اون (مثل ثابت بودن سبد) ممکنه در بازههای زمانی طولانیتر دقیق نباشه.

- این ابزار بیشتر برای موسسات مالی بزرگه، اما درک مفهومش برای هر تریدری لازمه.

2. بتا (Beta)

بتا میزان نوسان یک دارایی (مثلاً یک جفتارز) رو در مقایسه با کل بازار اندازهگیری میکنه. اگه بتای یک جفتارز 1 باشه، یعنی همونقدر که بازار نوسان میکنه، اون جفتارز هم نوسان داره. اگه بتا بیشتر از 1 باشه، یعنی نوساناتش از بازار بیشتره (پرریسکتره) و اگه کمتر از 1 باشه، یعنی نوساناتش کمتره (کمریسکتره).

کاربرد برای تریدر فارکس: با استفاده از بتا میتونی جفتارزهایی رو انتخاب کنی که با ریسکپذیری تو همخوانی دارن. جفتارزهای با بتای بالا میتونن سودهای بیشتری بیارن، اما ریسک بیشتری هم دارن.