مدیریت ریسک و بهینهسازی سرمایه در بازارهای مالی، به ویژه در ابزارهای پیشرفته مانند فیوچرز و آپشن، یکی از کلیدیترین مهارتهایی است که هر معاملهگری برای بقا و سودآوری به آن نیاز دارد. در سیستمهای سنتی، محاسبه مارجین هر پوزیشن به صورت مجزا انجام میشود که این موضوع گاهی باعث بلوکه شدن بیمورد سرمایه و کاهش قدرت مانور تریدر خواهد شد. با این حال، استفاده از راهکارهای مدرن ارزیابی ریسک پورتفولیو، این معادلات را به نفع معاملهگران حرفهای تغییر داده است.

اگر میخواهید در کنار تسلط بر ابزارهای پیشرفته مدیریت ریسک، پایههای دانشی خود را در بازارهای مالی تقویت کنید و با مفاهیم تخصصی بازار آشنا شوید، مطالعه منابع جامع بسیار کمککننده خواهد بود. برای شروع و ارتقای سطح دانش خود در این زمینه، پیشنهاد میکنیم دورههای آموزش مقدماتی تا پیشرفته فارکس را دنبال کنید تا دید عمیقتری نسبت به ساختار معاملات پیدا کنید.

درک نحوه محاسبه دقیق اسپن مارجین (SPAN) به شما اجازه میدهد تا با در نظر گرفتن همبستگی میان داراییهای مختلف، ریسک کل مجموعه معاملاتی خود را به بهترین شکل کنترل کنید. آشنایی با این مکانیزمها نه تنها از خطرات لیکوئید شدن ناخواسته جلوگیری میکند، بلکه مسیر را برای بهرهگیری حداکثری از پتانسیل سرمایه در شرایط پرنوسان بازار هموار میسازد.

| ویژگی / مفهوم | توضیح و جزئیات کلیدی | کاربرد اصلی |

|---|---|---|

| تعریف اسپن مارجین (SPAN) | سیستم پیشرفته ارزیابی ریسک پورتفولیو (Standard Portfolio Analysis of Risk) | مدیریت ریسک در معاملات فیوچرز و آپشن |

| مبنای محاسبه مارجین | ارزیابی کل پورتفولیوی معاملاتی بر اساس بدترین حرکت یک روزه | بهینهسازی سرمایه و جلوگیری از قفل شدن پول |

| تفاوت با مارجین سنتی | در نظر گرفتن همبستگی و پوشش ریسک (Hedge) بین پوزیشنهای مختلف | کاهش نیازمندی مارجین کلی و افزایش قدرت مانور |

| مزیت استفاده از T-bills | امکان نگهداری مارجین در اوراق خزانهداری کوتاهمدت با ریسک صفر | کسب سود (بهره) و پوشش هزینههای تراکنش |

| ملاحظات مهم | وابستگی به انتخاب بروکر مناسب و احتمال زیان در نوسانات شدید بازار | آگاهی از محدودیتها و هزینههای روزانه بهره مارجین |

راهنمای جامع مارجین اسپان (SPAN Margin)

آشنایی با ساختار، نحوه محاسبه و ارزیابی ریسک در معاملات مشتقه و بازارهای مالی

مفهوم مارجین اسپان

مارجین اسپان (SPAN) مخفف تحلیل استاندارد پورتفوی ریسک است که برای محاسبه حداقل وجه تضمین مورد نیاز در پورتفوی معاملات آتی و اختیار معامله استفاده میشود.

شبیهسازی ۱۶ سناریوی ریسک

این سیستم با بررسی تغییرات احتمالی قیمت دارایی پایه و نوسانات ضمنی در ۱۶ سناریوی مختلف، بدترین حالت ممکن زیان پورتفو را در طول یک روز تخمین میزند.

پوشش نوسانات و قیمت

سه عامل کلیدی قیمت دارایی پایه، نوسانات ضمنی بازار و زمان باقیمانده تا سررسید قرارداد، نقشی اساسی در تعیین مقدار نهایی مارجین اسپان ایفا میکنند.

ترکیب با مارجین مواجهه

مارجین اولیه کل معمولاً از مجموع مارجین اسپان (برای پوشش ریسک پورتفو) و مارجین مواجهه (Exposure Margin) برای خطرات ناشی از گشایش گپهای قیمتی تشکیل میشود.

بهروزرسانی پویا و روزانه

مقدار مارجین اسپان ثابت نیست و بر اساس تغییرات نوسانات بازار و فایلهای پارامتر ریسک، به صورت روزانه و چندین بار در طول روز بازنگری و محاسبه میشود.

مدیریت سرمایه و ریسک

درک صحیح ساختار مارجین اسپان به معاملهگران کمک میکند تا با مدیریت بهینه سرمایه، از لیکویید شدن ناخواسته و جریمههای عدم کفایت وجه تضمین جلوگیری کنند.

اسپن مارجین چیست و چطور ریسک شما را میسنجد؟

بیایید رک و راست بگوییم: مارجین فقط یک عدد نیست که بروکر به شما اعلام میکند. در بازارهای پیشرفتهای مثل فیوچرز و آپشن، مارجین یک ابزار مدیریت ریسک پیچیده است. اسپن مارجین (Standard Portfolio Analysis of Risk – SPAN) دقیقاً همین کار را میکند. این سیستم که توسط بورسهای بزرگی مثل CME و CBOT استفاده میشود، نیازمندیهای مارجین را بر اساس یک ارزیابی جامع از کل پورتفولیوی معاملاتی شما تعیین میکند، نه فقط بر اساس هر پوزیشن به صورت جداگانه. فکر کنید به جای اینکه برای هر تک سهم یا قرارداد، یک مارجین ثابت بپردازید، سیستمی کل پورتفولیوی شما را زیر ذرهبین ببرد و ریسک کلی آن را بسنجد.

این سیستم با استفاده از آرایههای ریسک و سناریوهای مختلف، سود یا زیان احتمالی هر قرارداد را در شرایط متفاوت بازار مدلسازی میکند. این سناریوها شامل تغییرات قیمت دارایی پایه، نوسانات بازار (ولاتیلیته) و حتی کاهش زمان تا انقضای قراردادها هستند. به عنوان یک تریدر، میدانم که این رویکرد پورتفولیو-محور، چقدر میتواند در بهینهسازی سرمایه و جلوگیری از قفل شدن بیمورد آن کمککننده باشد.

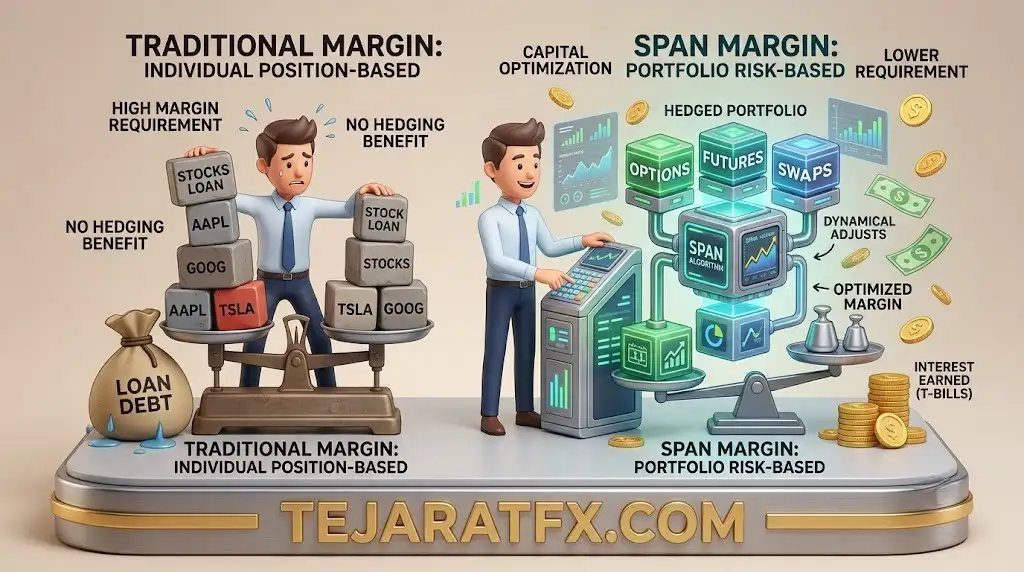

تفاوت اسپن مارجین با مارجین سنتی: چرا برای شما بهتر است؟

شاید بپرسید، “خب، مارجین که مارجینه، چه فرقی میکند؟” اینجا تفاوتهای کلیدی را برایتان روشن میکنم:

- مارجین سهام در مقابل مارجین آپشن/فیوچرز: مارجین سهام عموماً یک وام از بروکر شماست که با آن میتوانید سهام بیشتری بخرید. اما مارجین در بازار آپشن و فیوچرز، بیشتر شبیه یک سپرده عملکردی است. جالب اینجاست که این سپرده میتواند حتی برای شما سود هم ایجاد کند، مثلاً اگر در قالب اوراق خزانهداری کوتاهمدت (T-bills) نگهداری شود.

- ارزیابی ریسک پورتفولیو: سیستم SPAN، مارجین هر پوزیشن را بر اساس “بدترین حرکت یک روزه” برای کل پورتفولیوی شما محاسبه میکند. یعنی اگر شما پوزیشنهایی دارید که ریسک یکدیگر را پوشش میدهند (Hedge)، SPAN این موضوع را در نظر میگیرد و نیازمندی مارجین کلی شما را کاهش میدهد. این یعنی پول کمتری قفل میشود و قدرت مانور بیشتری دارید.

نویسندگان آپشن و فیوچرز همیشه باید مارجین کافی برای پوشش خسارات احتمالی داشته باشند. SPAN با الگوریتمهای پیچیدهاش، این حداقل نیازمندیها را با دقت بالایی تعیین میکند. ورودیهای اصلی این مدلها شامل قیمت استرایک، نرخ بهره بدون ریسک، تغییرات قیمت داراییهای پایه و نوسانات بازار هستند. پس از محاسبه، سیستم حتی میتواند مارجین اضافی در پوزیشنهای سودده را به پوزیشنهای جدید یا پوزیشنهایی که کمبود مارجین دارند، منتقل کند. این قابلیت، بهینهسازی سرمایه را به سطحی میرساند که در سیستمهای مارجین سنتی کمتر دیده میشود.

مزایای واقعی اسپن مارجین برای تریدرهای حرفهای

از دید یک تریدر که سالها در این بازارها فعالیت کرده، مزایای SPAN فراتر از یک تعریف ساده است. اینها مزایایی هستند که مستقیماً روی بازدهی و آرامش ذهنی شما تاثیر میگذارند:

- بهینهسازی سرمایه با در نظر گرفتن همبستگی: SPAN با در نظر گرفتن همبستگی بین قراردادها، برای پورتفولیوهای متنوع، نیازمندیهای مارجین را به شکل دقیقتری محاسبه میکند. این یعنی اگر پوزیشنهای شما به گونهای چیده شدهاند که ریسک یکدیگر را خنثی میکنند، نیازی نیست برای هر کدام مارجین کامل بپردازید. این پول آزاد شده، میتواند برای فرصتهای معاملاتی جدید به کار گرفته شود.

- مدیریت ریسک بلادرنگ: سیستم SPAN نیازمندیهای مارجین را در زمان واقعی بهروزرسانی میکند. این ویژگی برای مدیریت ریسک در بازارهای پرنوسان، حیاتی است. شما همیشه یک دید دقیق از وضعیت مارجین خود دارید.

- استاندارد جهانی: SPAN در بسیاری از بورسهای بزرگ جهان به کار گرفته میشود، بنابراین یک استاندارد شناختهشده و قابل اعتماد است.

- سود از مارجین (T-bills): این یکی از مزایای پنهان و بسیار جذاب برای نویسندگان آپشن و فیوچرز است. از آنجایی که بورسها T-bills (اوراق خزانهداری) را به عنوان ابزارهای قابل مارجینگذاری میپذیرند، شما میتوانید مارجین خود را در این اوراق نگهداری کنید و از آن سود کسب کنید. در حالی که ریسک T-bills تقریباً صفر است، سودی که از این طریق به دست میآورید، میتواند بخش قابل توجهی از هزینههای تراکنش شما را پوشش دهد. این یک برگ برنده برای تریدرهای آپشن است.

نمونهای عملی از مزیت SPAN در استراتژیهای آپشن

فرض کنید شما یک استرادل (Strangle) فروش (Short Strangle) روی S&P 500 نوشتهاید، با کال و پوتهایی که هر دو خارج از پول (OTM) هستند و سه ماه تا انقضا دارند. در یک سیستم مارجین سنتی، ممکن است برای هر طرف (کال و پوت) مارجین جداگانه از شما گرفته شود. اما SPAN ریسک کل پورتفولیو را ارزیابی میکند. اگر شما یک استرادل فروش (که ترکیبی از فروش کال و فروش پوت است) را با عوامل دلتای متضاد وارد کنید، و ریسک کلی پورتفولیو بر اساس آرایههای ریسک SPAN افزایش نیابد، نیازمندی مارجین اضافی برای شما در نظر گرفته نمیشود. این یعنی قدرت مارجین شما تقریباً دو برابر میشود. تریدرهای آپشن سهام یا شاخص، معمولاً چنین رفتار مطلوبی را در سیستمهای مارجین سنتی تجربه نمیکنند.

ملاحظات مهم در استفاده از اسپن مارجین

با وجود تمامی مزایای بینظیری که برای سیستم SPAN برشمردیم، باید به خاطر داشته باشید که هیچ سیستمی در بازارهای مالی کاملاً بینقص نیست. سیستم اسپن مارجین نیز ملاحظات، محدودیتها و ریسکهای پنهان خاص خود را دارد که هر تریدر پیش از ورود به معاملات پیچیده باید به دقت آنها را بررسی کند. در ادامه، مهمترین مواردی که باید برای حفظ سرمایه خود در نظر بگیرید را با جزئیات تحلیل کردهایم.

سیستمهای محاسبه مارجین تنها ابزارهایی برای سنجش و مدیریت سرمایه هستند و به هیچ عنوان ماهیت پرریسک بازارهای مالی را تغییر نمیدهند. مدیریت ریسک و حفظ سرمایه همواره بر عهده خود معاملهگر است.

چالشهای اصلی و محدودیتهای سیستم SPAN

سیستم اسپن مارجین معمولاً به دنبال محاسبه بدترین حالت حرکت یک روزه قیمت است و اغلب فرض میکند که زیان یک طرف پورتفولیو با سود طرف دیگر جبران میشود (هجینگ). اما در شرایط خاص، مثلاً با افزایش شدید نوسانات (ولاتیلیته) همزمان با حرکت قوی قیمت دارایی پایه، ممکن است هر دو طرف پوزیشنهای شما دچار زیان شوند. اینجاست که عوامل گاما و تغییرات سریع دلتا وارد عمل میشوند و میتوانند معادله مدیریت ریسک را بسیار پیچیدهتر کنند.

همه کارگزاریها حداقل مارجینهای SPAN را به مشتریان خود ارائه نمیدهند. اگر به طور جدی به معاملات فیوچرز (آتی) و آپشن (اختیار معامله) علاقهمند هستید، باید به دنبال بروکری معتبر باشید که از این سیستم پیشرفته پشتیبانی میکند و مزایای آزادسازی مارجین را به طور کامل به حساب شما منتقل میکند.

در حالی که SPAN ابزاری قدرتمند برای سنجش ریسک است، ماهیت پرریسک بازار فیوچرز را تغییر نمیدهد. استفاده از هر استراتژی معاملاتی در این بازارها، نیازمند دانش تخصصی، تجربه کافی و مدیریت سرمایه قوی است. SPAN صرفاً به شما کمک میکند تا ریسک را بهتر درک کنید، اما مسئولیت نهایی تصمیمات بر عهده شماست.

تجربه معاملهگری در استفاده از مارجین

خلاصه وضعیت: اسپن مارجین در یک نگاه

| ویژگی و وضعیت | نقاط قوت (مزایای SPAN) | نقاط ضعف (ملاحظات و چالشها) |

|---|---|---|

| محاسبه ریسک | برآورد دقیق ریسک کل پورتفولیو به جای تک پوزیشن | احتمال خطای محاسباتی در نوسانات بیسابقه بازار |

| درگیری سرمایه | کاهش چشمگیر مارجین درگیر در استراتژیهای پوششی | پیچیدگی در درک تاثیر متغیرهایی نظیر دلتا و گاما |

| دسترسی و خدمات | استاندارد جهانی در بورسهای معتبر بینالمللی | عدم پشتیبانی توسط تمامی کارگزاریها و بروکرهای خرد |

آیا هزینه مارجین روزانه محاسبه میشود؟

بله، زمانی که شما از مارجین استفاده میکنید (چه برای خرید سهام و چه برای حفظ پوزیشنهای باز در فیوچرز و آپشن)، هزینهای به عنوان بهره مارجین به صورت روزانه محاسبه شده و معمولاً به صورت ماهانه به حساب شما اضافه میشود. این هزینه به طور خودکار از موجودی حساب شما کسر میگردد. اگر موجودی حساب شما برای پرداخت این هزینهها کافی نباشد، ممکن است با “مارجین کال” روبرو شوید. حفظ پوزیشنهای باز، نیازمند توجه به این هزینههای روزانه است تا از افتادن موجودی حساب و لیکوئید شدن احتمالی جلوگیری شود. برای جزئیات دقیقتر، همیشه به بخش راهنمای بروکر خود یا قرارداد مارجین مراجعه کنید.