درک عمیق مفاهیم آماری یکی از ارکان اصلی موفقیت در بازارهای مالی است که تریدرهای حرفهای را از معاملهگران آماتور متمایز میکند. واریانس و کوواریانس دو شاخص حیاتی برای سنجش نوسانات و بررسی همبستگی میان جفتارزها هستند که به شما کمک میکنند ریسک سبد معاملاتی خود را به شکل علمی مدیریت کنید. بدون شناخت دقیق این ابزارها، مدیریت سرمایه تنها به حدس و گمان محدود خواهد شد.

استفاده از این مفاهیم در تحلیل تکنیکال و طراحی استراتژیهای شخصیسازی شده، دقت ورود و خروج به معاملات را به طرز چشمگیری افزایش میدهد. برای کسانی که قصد دارند این مباحث را در کنار سایر ابزارهای تحلیلی به کار بگیرند، دسترسی به منابع آموزشی جامع ضروری است. شما میتوانید برای تسلط بر ابزارهای کمکی و بهینهسازی تحلیلهای خود، از بخش آموزش فارکس از صفر تا صد به زبان ساده استفاده کنید تا مفاهیم پیچیده آماری را در قالب استراتژیهای کاربردی بیاموزید.

در این مقاله، ما به بررسی دقیق فرمولها و کاربرد عملی واریانس و کوواریانس در بازار تبادلات ارزی میپردازیم. یادگیری نحوه محاسبه تلاطم قیمت و چگونگی حرکت همزمان داراییها، به شما این قدرت را میدهد که از بازارهای پرنوسان، سودهای مستمر و ایمنتری کسب کنید.

| موضوع | توضیحات کلی | کاربرد در فارکس |

|---|---|---|

| واریانس (Variance) | میزان پراکندگی دادهها از میانگین را اندازهگیری میکند. | سنجش میزان نوسانات (Volatility) یک جفت ارز در یک بازه زمانی. |

| کوواریانس (Covariance) | جهت حرکت دو متغیر نسبت به یکدیگر را نشان میدهد. | درک ارتباط حرکتی بین دو جفت ارز مختلف (همبستگی مثبت یا منفی). |

| هدف تحلیل | کاهش خطا و پیشبینی رفتار آتی. | مدیریت ریسک و چیدمان سبد دارایی (Portfolio Diversification). |

| تفسیر عدد مثبت | نشاندهنده حرکت همجهت است. | دو جفت ارز معمولاً با هم صعود یا با هم سقوط میکنند. |

| تفسیر عدد منفی | نشاندهنده حرکت در خلاف جهت هم است. | با صعود یک جفت ارز، جفت ارز دیگر تمایل به ریزش دارد (پوشش ریسک). |

مدیریت هوشمندانه ریسک با واریانس و کوواریانس در فارکس

درک واریانس و همبستگی جفتارزها، کلید طلایی برای کنترل نوسانات بازار، کاهش ضررهای ناگهانی و ساخت یک پورتفولیوی قدرتمند و سودآور است.

“`

ماهیت واریانس در بازار

واریانس میزان پراکندگی بازدهی حول میانگین را نشان میدهد. واریانس بالاتر به معنای نوسان شدیدتر و ریسک بیشتر در معاملات شماست.

سپر دفاعی پورتفولیو

با ترکیب جفتارزهایی که همبستگی (کوواریانس) پایین یا منفی دارند، میتوانید ریسک کلی سبد معاملاتی خود را به حداقل برسانید.

تعیین استاپلاس منطقی

واریانس به شما کمک میکند تا حد ضرر (Stop Loss) خود را نه بر اساس حدس و گمان، بلکه بر مبنای نوسانات واقعی و ریاضی بازار تنظیم کنید.

شکار موقعیتهای بریکاوت

فشردگی قیمت و کاهش واریانس، پیشدرآمدی برای افزایش ناگهانی نوسانات است که سیگنالی قدرتمند برای ورود در استراتژی شکست (Breakout) محسوب میشود.

استراتژی بازگشت به میانگین

انحراف شدید قیمت از میانگین (واریانس بالا) نشاندهنده هیجانات کاذب بازار است و فرصتی بینظیر برای معامله در جهت بازگشت به قیمت تعادلی فراهم میکند.

تئوری مدرن پورتفولیو (MPT)

با استفاده از محاسبات دقیق واریانس، میتوانید مرز کارآمدی سرمایهگذاری خود را پیدا کرده و بیشترین بازدهی را با کمترین ریسک ممکن به دست آورید.

“`

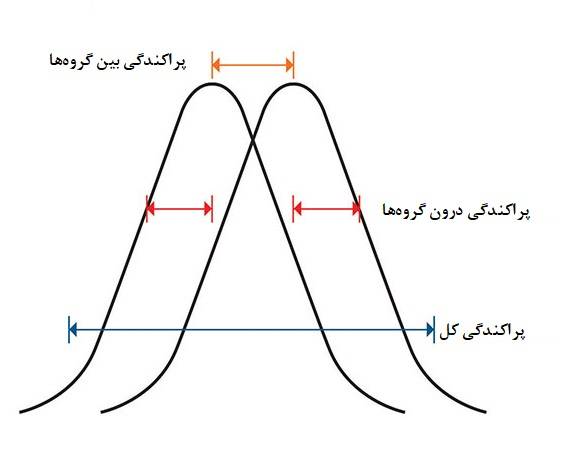

واریانس یک محاسبه ریاضی است که نشان میدهد دادهها چقدر از میانگین خود فاصله دارند. در فارکس، این یعنی بازده معاملات شما چقدر حول میانگین بازدهی پخش شده است. درک این مفهوم برای هر تریدری که به دنبال کاهش ریسک و بهینهسازی سود است، حیاتی است.

تریدرهای حرفهای، ریسک خود را با پخش کردن معاملات در جفتارزهای مختلف مدیریت میکنند. هدف این است که همبستگی بین این جفتارزها، ضررهای احتمالی را پوشش دهد. برای محاسبه ریسک کلی این سبد معاملاتی، به واریانس و کوواریانس نیاز دارید.

واریانس پورتفولیو: مدیریت ریسک مثل یک حرفهای

واریانس پورتفولیو، میزان پراکندگی بازده یک سبد معاملاتی را نشان میدهد. این معیار، مجموع بازده واقعی سبد شما را در یک دوره زمانی مشخص ارزیابی میکند. برای محاسبه آن، انحراف معیار هر دارایی (مثلاً هر جفتارز) و همبستگی بین آنها را در نظر میگیریم.

نظریه مدرن پورتفولیو (MPT) میگوید: با سرمایهگذاری در داراییهایی که همبستگی پایین یا منفی دارند، میتوانید واریانس سبد خود را کاهش دهید. فکر کنید به جای اینکه تمام سرمایه خود را روی EUR/USD بگذارید، بخشی را روی USD/JPY و بخشی را روی یک کالای دیگر مثل طلا (که همبستگی متفاوتی با جفتارزها دارد) تقسیم کنید. این یعنی ریسک کمتر برای همان سطح بازدهی.

چرا واریانس پورتفولیو برای شما مهم است؟

معیار ریسک: واریانس، یک معیار مستقیم برای اندازهگیری ریسک کلی سبد شماست.

ارزیابی ریسکپذیری: به شما کمک میکند تا مطمئن شوید سطح ریسک پورتفولیوتان با اهداف شما همخوانی دارد.

بهینهسازی سبد: با انتخاب ترکیبی از داراییها با همبستگی کم یا منفی، میتوانید ریسک را به حداقل برسانید.

فرمول واریانس سبد: عدد و رقم برای تریدرهای جدی

برای محاسبه واریانس سبدی با دو دارایی، از فرمول زیر استفاده میکنیم. این فرمول به شما کمک میکند تا ریسک کلی پورتفولیوی خود را درک کنید:

در این فرمول:

w1: وزن اولین دارایی در سبد (مثلاً درصد سرمایهگذاری در EUR/USD)

w2: وزن دومین دارایی در سبد (مثلاً درصد سرمایهگذاری در GBP/JPY)

σ1: انحراف معیار دارایی اول (میزان نوسان EUR/USD)

σ2: انحراف معیار دارایی دوم (میزان نوسان GBP/JPY)

Cov1,2:** کوواریانس بین دو دارایی. این مقدار را میتوان به صورت p(1,2)σ1σ2 نیز بیان کرد، که در آن p(1,2) ضریب همبستگی بین دو دارایی است.

مثال کاربردی (برای درک بهتر):**

فرض کنید یک پورتفولیو با دو دارایی دارید: جفتارز A و جفتارز B.

60% از سبد شما روی جفتارز A سرمایهگذاری شده (w1 = 0.6).

40%باقیمانده روی جفتارز B سرمایهگذاری شده (w2 = 0.4).

واریانس سالانه جفتارز A برابر 0.20است (σ1^2 = 0.20).

واریانس سالانه جفتارز B برابر 0.30 است (σ2^2 = 0.30).

ضریب همبستگی (p(1,2)) بین این دو دارایی 0.50 است.

کوواریانس (Cov1,2) = p(1,2) * σ1 * σ2 = 0.50 * sqrt(0.20) sqrt(0.30) ≈ 0.50 0.447 * 0.547 ≈ 0.122**.

حالا با فرمول محاسبه میکنیم:

واریانس سبد = (0.6)^2 * (0.20) + (0.4)^2 * (0.30) + (2 * 0.6 * 0.4 * 0.122)

= (0.36 * 0.20) + (0.16 * 0.30) + (0.48 * 0.122)

= 0.072 + 0.048 + 0.05856

= **0.17856**

این عدد نشاندهنده ریسک کلی پورتفولیوی شماست.

واریانس سبد و نظریه مدرن پورتفولیو (MPT)

MPT یک چارچوب قدرتمند برای ساخت پورتفولیوی سرمایهگذاری است. فرض اصلی MPT این است که سرمایهگذاران منطقی به دنبال حداکثر کردن بازده و حداقل کردن ریسک هستند. ریسک در اینجا اغلب با نوسانات بازار (واریانس) اندازهگیری میشود.

تریدرها در MPT به دنبال “مرز کارآمدی” هستند. این مرز، پایینترین سطح ریسک و نوسان است که در آن میتوان به بازده هدف دست یافت.

اندازهگیری ریسک: از واریانس تا انحراف معیار

همانطور که MPT نشان میدهد، ریسک پورتفولیو را میتوان با سرمایهگذاری در داراییهایی که همبستگی پایینی دارند، کاهش داد. حتی یک سرمایهگذاری پرریسک به تنهایی، میتواند ریسک کلی سبد را کم کند؛ چون وقتی ارزش سایر داراییها افت میکند، آن دارایی پرریسک ممکن است رشد کند. این کاهش همبستگی، واریانس سبد را پایین میآورد.

سطح ریسک در سبد اغلب با “انحراف معیار” اندازهگیری میشود که ریشه دوم واریانس است. اگر دادهها (قیمتها یا بازده) از میانگین بسیار دور باشند، واریانس بالا و در نتیجه ریسک کلی سبد نیز بالاست. انحراف معیار ابزاری کلیدی برای مدیران پورتفولیو و تریدرهای حرفهای است.

نقش واریانس در پیشبینی تغییرات قیمت فارکس

در فارکس، واریانس یک ابزار حیاتی برای پیشبینی تغییرات قیمت است. به زبان ساده، واریانس نشاندهنده میزان پراکندگی قیمتهاست.

واریانس بزرگتر: عدم قطعیت بیشتر، نوسانات شدیدتر.

واریانس کوچکتر:عدم قطعیت کمتر، بازار آرامتر.

واریانس به عنوان یک معیار در تحلیل تکنیکال و ارزیابی ریسک استفاده میشود. با بررسی واریانس قیمتهای گذشته، میتوانید الگوها و روندهایی را شناسایی کنید. این الگوها میتوانند سیگنالهای ورود یا خروج از معاملات را فراهم کرده و به تعیین سطوح حمایت و مقاومت کمک کنند.

با درک واریانس، شما درک بهتری از نوسانات بازار و پتانسیل سود یا ضرر پیدا میکنید. البته، واریانس تنها یک ابزار است و باید در کنار سایر تحلیلها استفاده شود.

تعیین استاپ لاس با واریانس: مدیریت ریسک هوشمندانه

تعیین سطح استاپ لاس (Stop Loss) یکی از مهمترین اقدامات برای مدیریت ریسک در فارکس است. استاپ لاس، نقطه خروج خودکار شما از معامله برای جلوگیری از ضرر بیشتر است. با استفاده از واریانس، میتوانید استاپ لاسهای منطقیتری تعیین کنید:

1. تحلیل واریانس: دادههای قیمتی گذشته را بررسی کنید و واریانس قیمتها را محاسبه کنید. این به شما نشان میدهد که قیمتها در بازه زمانی مورد نظر چقدر نوسان داشتهاند.

2. تعیین ریسک مجاز: قبل از هر معامله، حداکثر ضرری که میتوانید تحمل کنید را مشخص کنید. این مقدار، سرمایه شما را حفظ میکند.

3. استفاده از واریانس: با توجه به واریانس قیمت و ریسک مجازتان، سطح استاپ لاس را تعیین کنید. یک روش متداول، استفاده از ضریبی از واریانس است؛ مثلاً 2 یا 3 برابر انحراف معیار (ریشه دوم واریانس) را به عنوان فاصله استاپ لاس در نظر بگیرید. این کار به شما اجازه میدهد تا در صورت حرکت ناخواسته قیمت، سریعاً از معامله خارج شوید.

به یاد داشته باشید، تعیین استاپ لاس باید با تجربه و استراتژی معاملاتی شما همخوانی داشته باشد.

استراتژی Breakout بر اساس واریانس: شکار حرکتهای بزرگ

استراتژی Breakout بر اساس واریانس، به دنبال شکستن سطوح قیمتی مهم است. وقتی قیمت در یک بازه زمانی مشخص، بدون شکستن یک سطح کلیدی، نوسانات کمی دارد، واریانس قیمت کاهش مییابد. اما با افزایش واریانس، احتمال شکستن آن سطح قیمتی بالا میرود.

چگونه کار میکند؟

واریانس قیمت را در یک دوره زمانی مشخص رصد کنید.

اگر واریانس پایین باشد و قیمت در یک محدوده تنگ در حال نوسان باشد، این نشاندهنده فشرده شدن بازار است.

افزایش ناگهانی واریانس، میتواند سیگنالی برای شکست سطح قیمت (Breakout) باشد.

این شکست، سیگنال خرید یا فروش شما خواهد بود.

همیشه تحلیل تکنیکال و فاندامنتال را با هم ترکیب کنید و مدیریت ریسک را فراموش نکنید.

استراتژی Mean Reversion بر اساس واریانس: بازگشت به میانگین

استراتژی Mean Reversion بر این فرض استوار است که قیمتها در نهایت به میانگین خود بازمیگردند. هر انحراف شدید از میانگین، یک فرصت معاملاتی است.

چگونه کار میکند؟

واریانس قیمت را در یک دوره زمانی مشخص محاسبه و رصد کنید.

وقتی واریانس قیمت بالا میرود و قیمت به شدت از میانگین خود فاصله میگیرد، این نشاندهنده یک “زیادهروی” در بازار است.

در این حالت، انتظار میرود قیمت به سمت میانگین خود بازگردد.

اگر قیمت بالاتر از میانگین با واریانس بالا باشد، سیگنال فروش است.

اگر قیمت پایینتر از میانگین با واریانس بالا باشد، سیگنال خرید است.

این استراتژی نیاز به رصد مداوم دارد، زیرا قیمتها ممکن است برای مدتی طولانی از میانگین خود منحرف بمانند.

استراتژی Trend Following بر اساس واریانس: اشتباه نکنید!

برخلاف Breakout و Mean Reversion، استراتژی Trend Following به طور مستقیم بر اساس واریانس عمل **نمیکند**. این استراتژی بر شناسایی و پیگیری روندهای قیمتی تمرکز دارد. هدف، سوار شدن بر روندهای قوی و کسب سود از ادامه آنهاست.

تریدرهای Trend Following از ابزارهایی مانند میانگین متحرک، شاخص قدرت روند و الگوهای قیمتی استفاده میکنند. واریانس در این استراتژی، بیشتر برای **مدیریت ریسک** کاربرد دارد، نه برای سیگنال ورود یا خروج. مثلاً، برای تعیین سطوح استاپ لاس که با نوسانات روند همخوانی داشته باشند.

—

در مقالات دیگر به توضیح و آموزش هرکدام از این استراتژیها پرداختهایم. با جستجوی آنها در سایت، میتوانید به اطلاعات کاملتر دسترسی پیدا کنید.