در بازارهای مالی و سرمایهگذاری، ارزیابی دقیق ریسک و بازدهی یکی از مهمترین ارکان موفقیت محسوب میشود. محاسبه بازدهی با اندازهگیری چولگی (Skewness) به معاملهگران و سرمایهگذاران کمک میکند تا توزیع نامتقارن سود و زیان را به شکلی واقعبینانهتر درک کنند. بسیاری از مدلهای تحلیلی سنتی بر این فرض استوارند که بازدهی بازار توزیع نرمال دارد؛ اما در واقعیت، بازارهای مالی همواره دارای نوسانات و دادههای پرت هستند که درک مفهوم چولگی میتواند این انحرافات و جهت ریسک را بهخوبی نمایان سازد.

برای استفاده بهینه از چنین مفاهیم پیشرفته آماری و پیادهسازی آنها در استراتژیهای معاملاتی، داشتن یک پایه قوی در مباحث تحلیل بازار بسیار حیاتی است. تسلط بر نحوه توزیع دادهها به شما این امکان را میدهد تا معاملات خود را در برابر ریسکهای پنهان مقاومسازی کنید. اگر قصد دارید این مهارتهای تحلیلی را به شکل اصولی فرا بگیرید، شرکت در دورههای معتبر و استفاده از منابع آموزش جامع فارکس و یادگیری تحلیل بازارهای مالی میتواند مسیر شما را برای درک عمیقتر نمودارها و مدیریت سرمایه هموارتر سازد.

در این مقاله، قصد داریم به طور کامل و کاربردی به بررسی نحوه محاسبه بازدهی با استفاده از چولگی سهام بپردازیم. با مطالعه این مطلب خواهید آموخت که چگونه این شاخص آماری کلیدی را در بررسی عملکرد سهام و داراییهای مختلف پیادهسازی کرده و تصمیمات هوشمندانهتری برای بهینهسازی سبد سرمایهگذاری خود اتخاذ نمایید. با ما همراه باشید تا لایههای عمیقتری از تحلیل رفتار قیمتها را کشف کنیم.

| شاخص / مفاهیم آماری | تعریف و فرمول | کاربرد در بازار سهام | تفسیر برای معاملهگر |

|---|---|---|---|

| بازدهی سهام (Return) | درصد تغییر قیمت سهام در یک بازه زمانی مشخص | ارزیابی سودآوری و عملکرد تاریخی دارایی | مبنای اصلی تصمیمگیری برای ورود یا خروج از سهم |

| چولگی مثبت (Positive Skewness) | کشیدگی دم توزیع به سمت مقادیر مثبت (راست) | شناسایی احتمال سودهای بزرگ و ناگهانی | نشاندهنده پتانسیل رشد بالا با ریسک محدود نزولی |

| چولگی منفی (Negative Skewness) | کشیدگی دم توزیع به سمت مقادیر منفی (چپ) | بررسی ریسک وقوع ضررهای سنگین و ناگهانی | نیازمند مدیریت ریسک سختگیرانه و تعیین حد ضرر |

| انحراف معیار (Standard Deviation) | سنجش پراکندگی بازدهیها پیرامون میانگین | معیار سنتی برای اندازهگیری ریسک یا نوسان | کمک به تعیین میزان نوسانپذیری کلی سهام |

محاسبه بازدهی با اندازه گیری چولگی سهام

بررسی نقش و اهمیت مفهوم چولگی (Skewness) در تحلیل ریسک، محاسبه بازدهی و رفتار قیمتی سهام در بازارهای مالی.

مفهوم چولگی در آمار مالی

چولگی معیاری برای سنجش عدم تقارن توزیع احتمال بازدهی سهام نسبت به میانگین است که به معاملهگران وضعیت تقارن دادهها را نشان میدهد.

چولگی مثبت (راست)

نشاندهنده احتمال وقوع سودهای بزرگ و غیرمعمول است؛ به این معنا که دنباله توزیع به سمت مقادیر مثبت کشیده شده است.

چولگی منفی (چپ)

حاکی از خطر وقوع زیانهای سنگین و ناگهانی است و هشداری جدی برای مدیریت ریسک در پرتفوی سرمایهگذاری محسوب میشود.

ارزیابی دقیقتر ریسک

بر خلاف واریانس و انحراف معیار که تنها میزان نوسان را میسنجند، چولگی جهت احتمالی نوسانات شدید بازار را مشخص میکند.

بهینهسازی سبد سهام

شناخت چولگی به سرمایهگذاران کمک میکند تا داراییها را با ترکیب مناسبتری انتخاب کرده و بازدهی تعدیلشده با ریسک را بهبود بخشند.

چولگی سهام چیست و چرا برای تریدرها حیاتی است؟

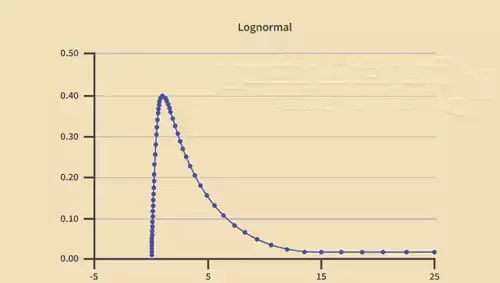

در دنیای آمار، چولگی سهام به درجه عدم تقارن در توزیع دادهها اشاره دارد. اگر دادههای بازدهی یک سهم را روی یک نمودار توزیع (مثل منحنی زنگولهای) رسم کنید، در حالت ایدهآل و تئوریک، انتظار داریم یک توزیع متقارن داشته باشیم که میانگین، میانه و مد آن بر هم منطبق باشند. اما در واقعیت بازار، این اتفاق به ندرت میافتد. توزیع بازدهی سهام یا هر دارایی مالی دیگر، معمولاً به یک سمت “کج” میشود؛ یعنی نقاط داده در یک سمت منحنی، کشیدگی بیشتری دارند. این همان چولگی است.

چولگی به شما میگوید که احتمال وقوع رویدادهای شدید (مثلاً سودهای بسیار بزرگ یا زیانهای بسیار سنگین) در کدام سمت توزیع بیشتر است. چیزی که اکثر تریدرها نادیده میگیرند، این است که صرفاً نگاه کردن به میانگین بازدهی یا انحراف معیار (که نوسانات را نشان میدهد) کافی نیست. چولگی لایهای عمیقتر از اطلاعات را فاش میکند که در تصمیمگیریهای ریسک-بازدهی شما نقشی کلیدی دارد.

انواع چولگی: مثبت، منفی و متقارن

در تحلیل آماری و بررسی بازدهی داراییها، چولگی میتواند سه حالت کلی داشته باشد که هر کدام معنای خاصی برای شما به عنوان یک تریدر دارند. درک درست از این ساختارها به شما کمک میکند تا ریسک معاملات خود را بهتر ارزیابی کنید.

| حالت توزیع | اصطلاح انگلیسی | وضعیت نمودار | تفسیر برای تریدر |

|---|---|---|---|

| چولگی مثبت | Positive Skewness | انحراف به راست | احتمال شکار سودهای بزرگ |

| چولگی منفی | Negative Skewness | انحراف به چپ | ریسک وقوع ضررهای سنگین |

| توزیع متقارن | Zero Skewness | بدون کشیدگی | حالت کاملاً نرمال (تئوریک) |

۱. چولگی مثبت (انحراف به راست)

در حالت Positive Skewness، «دنباله» یا کشیدگی طولانیترِ توزیع به سمت راست نمودار متمایل است. از نظر آماری، این وضعیت نشان میدهد که احتمال وقوع سودهای کوچک بسیار بیشتر است، اما در عین حال، احتمال ثبت سودهای بسیار بزرگ (نقاط پرت مثبت) نیز وجود دارد؛ هرچند با فرکانس کمتر. در این مدل توزیع، میانگین دادهها همیشه بالاتر از میانه قرار میگیرد.

برای تریدرها، یک توزیع با چولگی مثبت میتواند بسیار ایدهآل باشد؛ زیرا نشاندهنده پتانسیل پنهان برای «بردهای بزرگ» است، حتی اگر بیشتر معاملات با سودهای خرد و کوچک بسته شوند.

۲. چولگی منفی (انحراف به چپ)

برخلاف حالت قبل، در Negative Skewness دنباله توزیع به سمت چپ کشیده شده است. این ساختار نشان میدهد که اگرچه احتمال وقوع زیانهای کوچک بالاست، اما ریسک اصلی در احتمال وقوع زیانهای بسیار بزرگ (نقاط پرت منفی) نهفته است. در چولگی منفی، میانگین دادهها همیشه کمتر از میانه است.

توزیع با چولگی منفی برای اکثر تریدرها و سرمایهگذاران نگرانکننده است؛ زیرا نمایانگر ریسک قابلتوجه برای «باختهای بزرگ» است که میتواند بالانس حساب و سرمایه شما را به شدت تحت تاثیر قرار دهد.

۳. توزیع متقارن (چولگی صفر)

حالت Zero Skewness یک سناریوی ایدهآل و صرفاً تئوریک است. در این حالت، دادهها به صورت کاملاً متقارن حول میانگین توزیع شدهاند و دنبالهای در هیچ سمتی وجود ندارد (توزیع نرمال یا منحنی زنگولهای کامل که در آن چولگی صفر است).

نکته مهم: درک چولگی به شما کمک میکند تا در کنار کشیدگی (Kurtosis) توزیع، تصمیمات بهتری در مورد احتمال وقوع رویدادهای شدید و غیرمنتظره بگیرید. این دو مفهوم مکمل یکدیگرند و تصویری کاملتر از ریسک و بازدهی ارائه میدهند.

فراتر از میانگین: چولگی سهام چه چیزی به شما میگوید؟

به عنوان یک تریدر، شما به دنبال درک کامل ریسک و بازدهی هستید. بسیاری از مدلهای مالی بر پایه توزیع نرمال ساخته شدهاند که فرض میکند میانگین، میانه و مد برابرند و چولگی صفر است. اما واقعیت بازار چیز دیگری است. چولگی سهام به شما میگوید که نقاط پرت (Outliers) – همان سودها یا زیانهای غیرمنتظره و شدید – در کدام جهت قرار دارند. این اطلاعات برای تنظیم انتظارات و مدیریت ریسک شما حیاتی است.

سرمایهگذاران کوتاهمدت و میانمدت باید به چولگی توجه ویژهای داشته باشند، زیرا احتمال کمی وجود دارد که پوزیشن خود را آنقدر باز نگه دارند که میانگین بلندمدت جواب دهد. انحراف معیار تنها نوسانات را نشان میدهد و فرض میکند توزیع نرمال است. اما از آنجایی که بازدهیهای واقعی به ندرت نرمال توزیع میشوند، چولگی یک معیار بهتر برای پیشبینی عملکرد و درک ریسکهای پنهان است.

ریسک چولگی سهام: خطایی که نباید مرتکب شوید

ریسک چولگی سهام به معنای ریسک ایجاد یک مجموعه داده با چولگی بالا در یک توزیع دارای انحراف است. اگر مدلهای مالی شما فرض را بر توزیع نرمال بگذارند، اما دادههای واقعی دارای چولگی باشند، این مدلها همیشه ریسک چولگی را در پیشبینیهای خود دست کم میگیرند. هرچه دادهها انحراف بیشتری داشته باشند، دقت مدل مالی شما کمتر خواهد بود. این اشتباهی است که میتواند منجر به تصمیمات معاملاتی نادرست و ضررهای بزرگ شود.

اندازهگیری چولگی: فرمولها و کاربرد عملی

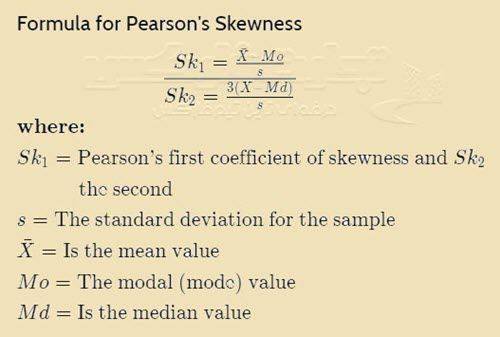

روشهای مختلفی برای اندازهگیری چولگی وجود دارد. دو روش رایج، ضرایب چولگی اول و دوم پیرسون هستند. شما نیازی نیست که این محاسبات را دستی انجام دهید، اکثر نرمافزارهای آماری و پلتفرمهای تحلیلی این کار را برایتان انجام میدهند. اما درک مفهوم پشت آنها مهم است:

- ضریب چولگی اول پیرسون:این ضریب، مد (ارزشی که بیشترین تکرار را دارد) را از میانگین کم میکند و حاصل را بر انحراف معیار تقسیم میکند. اگر دادههای شما یک مد قوی و مشخص داشته باشند، این روش مفید است.

- ضریب چولگی دوم پیرسون:این ضریب، میانه را از میانگین کم میکند، اختلاف را در سه ضرب کرده و حاصل را بر انحراف معیار تقسیم میکند. اگر دادهها مد ضعیف یا مدهای متعدد داشته باشند، ضریب دوم پیرسون ارجح است، زیرا به مد وابسته نیست.

فکت نامه: چولگی سهام به شما میگوید نقاط پرت (Outliers) کجا رخ میدهند، اما به شما نمیگوید چند نقطه پرت رخ میدهد. این اطلاعات برای مدیریت ریسک بسیار ارزشمند است.

چولگی سهام در دنیای واقعی بازار: از حبابها تا بحرانها

بیایید نگاهی به نمونههای واقعی در بازار بیندازیم تا ببینیم چولگی سهام چطور خود را نشان میدهد. در دو دهه اخیر، انحراف از بازدههای “عادی” به وفور مشاهده شده است. از حباب شرکتهای اینترنتی در اواخر دهه ۱۹۹۰ گرفته تا حملات تروریستی ۱۱ سپتامبر، حباب مسکن و بحران مالی سال ۲۰۰۸، و سالهای اجرای سیاستهای تسهیل کمی (QE) توسط فدرال رزرو، همگی نمونههایی از رویدادهایی هستند که منجر به چولگی در توزیع بازدهی داراییها شدهاند.

به طور کلی، بسیاری معتقدند که کلیت بازار سهام اغلب دارای یک توزیع با چولگی منفی است. این تصور وجود دارد که بازار معمولاً بازدهیهای مثبت کوچک زیادی را تولید میکند، اما هر از گاهی با زیانهای منفی بزرگ و ناگهانی نیز مواجه میشود. این همان “ریسک دم” (Tail Risk) است که تریدرها باید از آن آگاه باشند.

یک مثال رایج دیگر که به درک چولگی کمک میکند، توزیع درآمد خانوار در آمریکا است. اکثر افراد درآمد متوسط یا پایینی دارند، اما تعداد کمی از افراد درآمد سالانه بسیار بالایی کسب میکنند. این باعث میشود توزیع درآمد دارای چولگی مثبت باشد؛ یعنی دنباله بلندتر به سمت درآمدهای بالا کشیده شده است. این الگو را میتوان به صورت مشابه در بازارهای مالی نیز مشاهده کرد، جایی که تعداد کمی از سهمها یا رویدادها میتوانند بازدهیهای بسیار بالا یا زیانهای بسیار سنگینی ایجاد کنند.