تجارت با آربیتراژ (Arbitrage) یکی از جذابترین و پرطرفدارترین مفاهیم در بازارهای مالی است که به معاملهگران اجازه میدهد از اختلاف قیمت یک دارایی در دو صرافی یا کارگزاری مختلف، سود کسب کنند. در واقع، این روش معاملاتی بر پایه خرید یک ارز در بازاری با قیمت پایینتر و فروش فوری آن در بازاری با قیمت بالاتر بنا شده است. این استراتژی به دلیل ریسک نسبتاً پایینی که نسبت به سایر روشها دارد، همواره مورد توجه سرمایهگذاران و تریدرهای حرفهای قرار گرفته است.

با این حال، کسب سود مستمر از طریق آربیتراژ در بازار پویایی مانند فارکس، نیازمند سرعت عمل بسیار بالا، ابزارهای پیشرفته و درک عمیق از نوسانات لحظهای است. برای پیادهسازی موفق این استراتژی و جلوگیری از خطرات پنهان آن، داشتن یک پایه علمی و تحلیلی قوی کاملاً ضروری است؛ از همین رو پیشنهاد میشود برای درک بهتر ساختار بازار و نحوه اجرای دقیق این دست از معاملات، حتماً از دورههای جامع و ویدیویی آموزش صفر تا صد فارکس استفاده نمایید.

در این مقاله قصد داریم به صورت تخصصی و کاربردی، مفهوم آربیتراژ را زیر ذرهبین قرار دهیم. از انواع مختلف آربیتراژ در بازارهای مالی گرفته تا بررسی مزایا، چالشها و پلتفرمهای مناسب برای اجرای آن، تمامی نکاتی که برای شناخت این سبک معاملاتی نیاز دارید را در ادامه به تفصیل شرح خواهیم داد تا با دیدی بازتر به سراغ این استراتژی بروید.

| ویژگی | توضیحات |

|---|---|

| ماهیت آربیتراژ | خرید و فروش همزمان داراییهای معادل برای کسب سود از ناهماهنگی قیمتی |

| وضعیت ریسک | در تئوری «سود بدون ریسک» است، اما در عمل با ریسکهای اجرایی بالایی همراه است |

| انواع استراتژیها | شامل آربیتراژ مثلثی، آربیتراژ آتی و آربیتراژ آماری |

| ابزارهای مورد نیاز | نرمافزارهای پیشرفته، رباتهای معاملهگر و ماشینحسابهای تخصصی آربیتراژ |

| بزرگترین چالشها | اصلاح سریع قیمتها، از بین رفتن فرصتها در کسری از ثانیه و نوسانات ناگهانی |

| بازیگران اصلی بازار | مؤسسات مالی بزرگ و بانکها با استفاده از سیستمهای کاملاً خودکار و سرمایه کلان |

تجارت با آربیتراژ: واقعیتهای پشت پرده

آیا واقعاً میتوان در فارکس سود بدون ریسک کسب کرد؟ بررسی واقعیتها، ریسکها و مکانیسمهای معاملات آربیتراژ از زبان یک تریدر.

مفهوم اصلی آربیتراژ

آربیتراژ به معنای خرید و فروش همزمان یک دارایی معادل در بازارهای مختلف است تا از ناهماهنگی و اختلاف قیمتها سود کسب شود.

افسانه سود بدون ریسک

هرچند در تئوری آربیتراژ کاملاً بدون ریسک به نظر میرسد، اما در واقعیت خطرات اجرایی بالایی دارد و بازار در کسری از ثانیه خود را اصلاح میکند.

انواع استراتژیهای آربیتراژ

این روش معاملاتی دارای مدلهای متنوعی است که از مهمترین آنها میتوان به آربیتراژ مثلثی، آربیتراژ آماری و آربیتراژ آتی اشاره کرد.

نقش ابزارها و رباتها

از آنجا که فرصتهای اختلاف قیمت به سرعت از بین میروند، امروزه این معاملات منحصراً توسط نرمافزارها، رباتها و الگوریتمهای پرسرعت انجام میشود.

مؤسسات مالی در برابر تریدر خرد

بانکها و مؤسسات بزرگ بیشترین سود را از این روش میبرند؛ اجرای موفق آربیتراژ برای تریدرهای خرد به دلیل نیاز به سرمایه و سرعت بسیار دشوار است.

تجارت با آربیتراژ: تعریف و واقعیتهای پنهان

بیایید از پایه شروع کنیم. تجارت با آربیتراژ در هسته خود، یعنی خرید و فروش همزمان دو دارایی معادل برای کسب سود از تفاوتهای قیمتی آنها. این استراتژی نه تنها در فارکس، بلکه در بازارهای سهام، کالا و حتی آپشنها هم به شدت فعال است.

چیزی که اکثر مردم درباره آربیتراژ نمیدانند، این است که اگرچه تئوری آن «سود بدون ریسک» را وعده میدهد، اما در عمل، اجرای آن معمولاً با درجاتی از ریسک همراه است. این ریسک اجرا، گاهی اوقات حتی از سود کوچکی که آربیتراژورها به دست میآورند، بیشتر است! خودم بارها دیدهام که یک فرصت آربیتراژ در کسری از ثانیه از بین رفته، چون بازار سریعتر از آن چیزی که فکرش را بکنید، خودش را تصحیح میکند.

مؤسسات مالی بزرگ و بانکها میلیاردها دلار از آربیتراژ سود میبرند، اما همین استراتژی مسئول برخی از بزرگترین فروپاشیهای مالی هم بوده است. چرا؟ چون پارامترهای زیرین بازار میتوانند ناگهان تغییر کنند و آن سود «بدون ریسک» یکشبه به ضرری قفلشده تبدیل شود. پس، اگر فکر میکنید آربیتراژ در فارکس پول آسان است، باید بگویم کاملاً در اشتباهید!

مکانیک تجارت با آربیتراژ در فارکس

آربیتراژ فارکس، درست مثل سایر بازارها، به دنبال ناهماهنگیها یا نایکنواختیهای قیمتی است که وقتی بازارها به صورت نامنظم معامله میشوند، به وجود میآیند. در گذشته، این محاسبات اغلب دستی یا با ماشینحسابهای ساده انجام میشد. اما امروز؟ با نرمافزارهای پیشرفته، ماشینحسابهای آربیتراژ و حتی پلتفرمهای معاملاتی تخصصی، این کار به صورت خودکار انجام میشود.

متاسفانه، همین پیشرفت تکنولوژی باعث شده که بازارها به شدت کارآمدتر شوند و فرصتهای تجارت با آربیتراژ برای تریدرهای خرد به طرز چشمگیری کاهش یابد. دیگر خبری از آن فرصتهای بزرگ و آشکار نیست.

چندین روش مختلف برای تجارت با آربیتراژ در فارکس وجود دارد. مثلاً، یکی از تکنیکها خرید و فروش همزمان ارز نقد در برابر قرارداد آتی مربوطه است. شکل دیگر، که بسیار معروفتر است، «آربیتراژ مثلثی» نام دارد که از سه جفت ارز مرتبط برای بهرهبرداری از اختلافات نرخ ارز استفاده میکند.

انواع پیچیدهتری هم هستند که ترکیب آپشنهای ارزی، آتی و نقد را شامل میشوند. اما اینها معمولاً نیازمند سرمایه اولیه بسیار زیادی هستند و درک عمیقی از هر سه بازار را میطلبند تا بتوانید فرصتها را شناسایی و اجرا کنید.

سیستمهای تجارت با آربیتراژ: از مداد تا الگوریتم

یادم میآید وقتی تازه وارد بازار شده بودم، آربیتراژورها در بانکها و مؤسسات مالی با ماشینحساب دستی و مداد کار میکردند! اما امروز، برای شناسایی دقیق و بهرهبرداری از ناهماهنگیها در فارکس، معمولاً از نرمافزارهای تخصصی استفاده میشود که معاملات را شناسایی و حتی به صورت خودکار اجرا میکنند.

برای تریدرهای ارز، این برنامهها اغلب به شکل «مشاور خبره» (Expert Advisor یا EA) در پلتفرمهایی مثل متاتریدر 4 یا 5 عمل میکنند. EA به طور مداوم بازار را رصد میکند و به محض اینکه فرصت تجارت با آربیتراژ ارزی پیدا شود، معامله را به صورت خودکار اجرا میکند. این کار شانس قفل کردن سود را به طرز چشمگیری افزایش میدهد، چون سرعت در اینجا حرف اول را میزند.

البته، بسیاری از تریدرها با اجرای خودکار معاملات راحت نیستند و ترجیح میدهند خودشان تصمیم بگیرند. این دسته از تریدرها معمولاً از نرمافزارهای هشدار یا سیگنال استفاده میکنند. این نرمافزارها بازار را اسکن میکنند، اما به جای اجرای خودکار، شما را از وجود فرصت آربیتراژ آگاه میکنند و تصمیم نهایی با شماست. خودم هم بیشتر اوقات ترجیح میدهم کنترل را در دست داشته باشم، چون هیچ الگوریتمی نمیتواند تجربه انسانی را کاملاً شبیهسازی کند.

برخی تریدرها حتی برنامههای آربیتراژ خودشان را با سرویسهای هشدار از راه دور ترکیب میکنند. این سرویسها موقعیت آربیتراژ را به نرمافزار تریدر اعلام میکنند و سپس نرمافزار یا هشدار میدهد یا معامله را اجرا میکند.

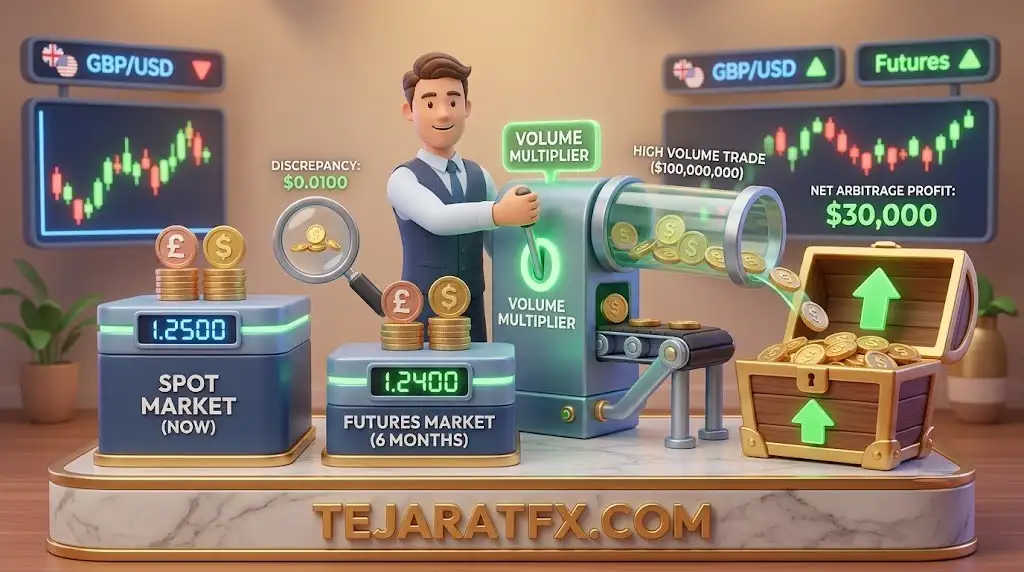

مبانی تجارت با آربیتراژ قراردادهای آتی: یک مثال واقعی

به دلیل تفاوت نرخ بهره، قراردادهای آتی ارز معمولاً با نرخهای بالاتر یا پایینتری نسبت به نرخ نقدی عرضه میشوند. این تفاوت به «هزینه حمل» (Cost of Carry) معروف است و بستگی به تفاوت نرخ بهره بین دو ارز دارد.

مثلاً، اگر نرخ بهره پوند استرلینگ در انگلستان ۲ درصد و نرخ بهره دلار آمریکا ۱ درصد باشد، پوند در برابر دلار در بازار آتی، با قیمت کمتری نسبت به نرخ نقدی معامله خواهد شد. چرا؟ چون نگهداری پوند نقد تا سررسید آتی، به دلیل نرخ بهره بالاتر، جذابتر است.

بیایید با یک مثال عددی ببینیم چطور میتوان یک قرارداد آتی ششماهه پوند را در برابر بازار نقدی آربیتراژ کرد:

- نرخ معاملاتی GBP/USD در حال حاضر: 1.2500

- قرارداد آتی ششماهه GBP/USD: 1.2400

- نرخ بهره ششماهه GBP: 2 درصد

- نرخ بهره ششماهه USD: 1 درصد

- اندازه قرارداد: 1000 واحد ارز

در تاریخ سررسید، خریدار قرارداد آتی ششماهه GBP/USD مبلغ 1,000 پوند دریافت میکند و در ازای آن 1,240 دلار آمریکا تحویل میدهد. حالا آربیتراژور میتواند پوند را در برابر دلار به صورت پیشبینی شده در مقابل قرارداد آتی بلند بفروشد. یا اینکه، میتواند 990 پوند را به مدت شش ماه با نرخ ۲ درصد سپردهگذاری کند. در طرف دلار آمریکا، تریدر میتواند 1,237 دلار (معادل 990 پوند با نرخ 1.2500) قرض بگیرد.

این اعداد به ما میگویند که قرارداد آتی کمی بالاتر از حد واقعی خود معامله میشود؛ حدود سه دلار در هر هزار واحد. آربیتراژور میتواند قرارداد آتی را به قیمت 1.2400 بفروشد و به صورت نقدی خرید کند و در تاریخ سررسید قرارداد آتی، سه دلار در هر هزار واحد سود خالص به دست آورد. شاید سه دلار در هر هزار واحد کم به نظر برسد، اما وقتی معامله به مبلغی مثل 100,000,000 دلار انجام شود، سود خالص به 30,000 دلار قابل قبول میرسد. اینجاست که حجم معامله حرف اول را میزند!

آربیتراژ مثلثی: هنر بستن سود در سه ضلع

بسیاری از تریدرهای حرفهای و بازارسازان که در جفتارزهای متقاطع تخصص دارند، از فرآیندی به نام آربیتراژ مثلثی برای قفل کردن سود استفاده میکنند. این اتفاق زمانی میافتد که نرخ متقاطع بازار نسبت به نرخ تبادل مشاهده شده برای هر ارز نسبت به دلار آمریکا به طور موقت از هم دور میشود. این استراتژی محبوب آربیتراژ ارزی از این واقعیت بهره میبرد که نرخ تبادل مشاهده شده برای جفت ارزی متقاطع به طور ریاضی با دو جفت ارز دیگر مرتبط است.

خبر خوب این است که وقتی سود توسط آربیتراژ مثلثی قفل میشود، دیگر ریسک بازار وجود ندارد. اما ریسک اصلی که تریدر با آن روبروست، «ریسک نقض قراردادی» است که در صورت عدم تحویل در هر بخش از معامله سهبخشی رخ میدهد. البته، در میان شرکای تجاری حرفهای و معتبر، این ریسک معمولاً بسیار کم است.

تریدرهایی که آربیتراژ مثلثی انجام میدهند، معمولاً تلاش میکنند هر بخش از معامله سهبخشی را به طور همزمان انجام دهند. علاوه بر در نظر گرفتن هزینههای عبور از هر پیشنهاد معاملاتی مربوط به ورود به موقعیت آربیتراژ مثلثی، آنها همچنین باید هزینههای معاملاتی خود را در نظر بگیرند تا مطمئن شوند که سود خود را قفل میکنند. این کار در عمل به سرعت و ابزارهای پیشرفته نیاز دارد.

سه ارز در یک آربیتراژ مثلثی درگیر هستند و تریدرها از یک فرمول ریاضی برای بیان نرخ تبادل برای جفت ارزی متقاطع به عنوان تابعی از نرخ تبادل برای دو جفت ارز دیگر که حاوی دلار آمریکا هستند، استفاده میکنند. در این فرمول، USD به دلار آمریکا اشاره دارد، CCY2 ارز پایه در جفت ارزی متقاطع و CCY3 ارز مقابل در جفت ارزی متقاطع است. تریدر همچنین میتواند هر هزینه معاملاتی مربوطه را در محاسبه نرخ تبادل مؤثر لحاظ کند.

آربیتراژور مثلثی با وجود کسب سودهای کوچک، خدمت مفیدی به بازار میکند؛ او به کارآمدی بازار کمک میکند. در حالی که تریدرهای خردهفروشی به ندرت این نوع فرصت را دارند، گاهی اوقات میتوانند آربیتراژ مثلثی را بین نرخهای نقل و انتقالی توسط کارگزاران فارکس آنلاین مختلف انجام دهند.

تجارت با آربیتراژ آماری: وقتی ریسک هم وارد بازی میشود

در بازار فارکس، تجارت با آربیتراژ آماری کمی متفاوت است. اینجا به دنبال فرصتهای سوددهی هستیم که ناشی از عدم تطابق نرخ تبادل بر اساس نرمالهای تاریخی یا پیشبینی شده است. برخی تریدرها ترجیح میدهند این را «تجارت اسپرد» بنامند، نه آربیتراژ، چون به طور فنی باعث قفل کردن سود بدون ریسک نمیشود، مثل آربیتراژهای واقعی دیگر. اینجاست که ریسک وارد بازی میشود.

برخلاف سایر آربیتراژورها، تریدرهای آربیتراژ آماری در واقع ریسک میپذیرند؛ چون اسپرد بین جفتارزهایی که سعی در بهرهبرداری از آن دارند، میتواند گسترش یابد و ضررآفرین شود. این یعنی حد ضرر و مدیریت ریسک در اینجا حیاتی است.

بیشتر تریدرهای آربیتراژ آماری فارکس از تکنیکهای مدلسازی ریاضی و آمار تاریخی استفاده میکنند تا تشخیص دهند کدام اسپردها از خط نرمال خارج شدهاند و احتمالاً در طول زمان به حالت عادی بازمیگردند. سپس تلاش میکنند جفتارزی با قیمت بالا را بفروشند و جفتارزی با قیمت پایین را خریداری کنند. اگر تصمیم به ورود به این حوزه دارید، باید زمان زیادی را صرف آشنایی با روشهای ریاضی و آماری کنید و احتمالاً نیاز به توسعه یا استفاده از سیستمهای کامپیوتری پیشرفته خواهید داشت.

استراتژی مناسب تجارت با آربیتراژ برای شما

انتخاب بهترین استراتژی آربیتراژ ارز FX برای شما، به شرایط خاص، تحمل ریسک و بازارهایی که به آن دسترسی دارید، بستگی دارد. آیا میخواهید به عنوان یک تریدر آربیتراژ ریسک بپذیرید یا به دنبال فرصتهای تقریباً بدون ریسک هستید؟

مثلاً، یک تریدر حرفهای جفتارزی متقاطع و دو جفتارز دیگر که حاوی همان ارزها نسبت به دلار آمریکا هستند، تقریباً قطعاً آربیتراژ مثلثی را انجام میدهد. از طرف دیگر، یک تریدر با دسترسی به بازار آتی ارز ممکن است به آربیتراژ آتی مشغول شود، به شرطی که بتواند با حجمهای بزرگ معامله کند، هزینههای معاملاتی کمی داشته باشد و بتواند فرصتهای آربیتراژ را در زمان واقعی شناسایی کند.

متاسفانه، برای یک تریدر فارکس خردهفروشی که به این نوع فرصتهای آربیتراژ دسترسی ندارد، گزینهها محدودتر است. شاید بتوانید از ناهماهنگیهای کوچک بین کارگزاران مختلف استفاده کنید، اما این فرصتها بسیار نادر و کوتاهمدت هستند.

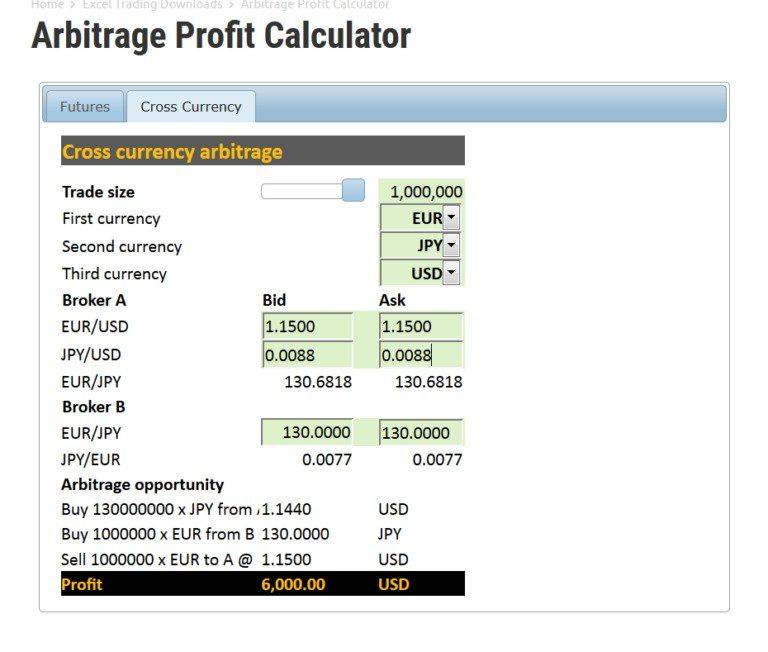

یک مثال عملی از آربیتراژ مثلثی با ماشین حساب

یکی از مثالهای محبوب و واقعی آربیتراژ مثلثی که اغلب توسط تجار حرفهای ارزهای متقابل انجام میشود، مربوط به جفتارزهای EUR/JPY است. وقتی یک معامله بزرگ در یکی از سه جفتارز مرتبط (EUR/JPY، EUR/USD و USD/JPY) اتفاق میافتد، رابطه بین این بازارها به طور موقت از بین میرود و فرصت آربیتراژ ایجاد میشود.

فرض کنید یک تریدر آربیتراژ مثلثی EUR/JPY بخواهد این معاملات را انجام دهد و سود قفل شده را به دست آورد:

- خرید 1,000,000 یورو/دلار با نرخ 1.1500 (یعنی خرید 1,000,000 یورو و فروش 1,150,000 دلار آمریکا)

- فروش 1,000,000 یورو/ین با نرخ 130.00 (یعنی فروش 1,000,000 یورو و خرید 130,000,000 ین ژاپن)

- خرید 1,150,000 دلار/ین با نرخ 113.00 (یعنی خرید 1,150,000 دلار آمریکا و فروش 129,950,000 ین)

نتیجه خالص یا سود؟ خرید 50,000 ین با نرخ 113.00 برای دلار/ین که معادل 442.48 دلار آمریکا سود خالص است. این مثال نشان میدهد که با حجم بالا، سودهای کوچک هم میتوانند قابل توجه باشند.

وقتی یک تریدر خردهفروشی سعی میکند آربیتراژ مثلثی بین کارگزاران آنلاین مختلف انجام دهد، میتواند از یک ماشین حساب آربیتراژ آنلاین استفاده کند. وبسایتهایی مثل Forexop چنین ابزارهایی را ارائه میدهند که به شما کمک میکنند فرصتهای آربیتراژ سررسید یا نقدینگی را بررسی کنید.

برنامههای تجارت با آربیتراژ (ATP): ابزارهای حرفهایها

یک برنامه تجارت با آربیتراژ (ATP) شامل نرمافزار کامپیوتری است که میتواند توسط یک معاملهگر فارکس برای ورود همزمان به سفارشات برای قراردادهای نقدی، نرخ متقاطع و آتی ارز استفاده شود. این نوع نرمافزار معمولاً توسط معاملهگران نهادی یا بانکی استفاده میشود و هدف آن اجرای معاملات با حجم بالا برای به حداکثر رساندن سود آربیتراژ است.

در آربیتراژ آتی، برنامه ATP یک موقعیت بلند یا کوتاه را در یک قرارداد آتی معامله شده در بورس وارد میکند، در حالی که سفارش دیگر شامل داشتن موقعیت معکوس در بازار نقدی فارکس یا با یک کارگزار آنلاین فارکس خواهد بود. این برنامهها در واقع نوعی «تجارت برنامهای» یا «الگوریتمی» هستند که شامل اجرای معاملات در بازارهای مالی توسط برنامههای کامپیوتری خودکار است. این برنامهها با پیروی از مجموعهای از قوانین یا الگوریتمهای از پیش تعیین شده، معاملات را بر اساس فرصتهای شناسایی شده برای کسب سود از آربیتراژ موجود بین بازارها اجرا میکنند. این یعنی سرعت، دقت و حجم بالا، که برای تریدرهای خرد معمولاً دستنیافتنی است.