سیاست پولی انقباضی یکی از کلیدیترین ابزارهای بانکهای مرکزی برای مهار تورم و جلوگیری از داغ شدن بیش از حد اقتصاد است. زمانی که قیمتها با سرعت بالایی افزایش مییابند، سیاستگذاران با اقداماتی نظیر افزایش نرخ بهره و کاهش عرضه پول، تلاش میکنند تا هزینههای استقراض را بالا برده و تقاضا را در سطح جامعه کنترل کنند. درک عمیق این مفاهیم اقتصاد کلان برای موفقیت در بازارهای مالی کاملاً ضروری است، چرا که این تصمیمات مستقیماً ارزش ارزها و جریان سرمایهگذاریها را دستخوش تغییرات اساسی میکنند.

برای تریدرهای بازار فارکس، پیشبینی و واکنش سریع به این سیاستها میتواند تفاوت بین یک معامله سودآور و ضررده را رقم بزند. ارز کشوری که بانک مرکزی آن رویکرد انقباضی در پیش میگیرد، معمولاً با تقاضای بیشتری روبرو شده و در برابر سایر ارزها تقویت میشود. از این رو، معاملهگران حرفهای همواره با استفاده از تقویم اقتصادی جامع فارکس برای پیگیری رویدادها و اخبار مهم بازار، زمان دقیق اعلام تغییرات نرخ بهره و سخنرانی مقامات اقتصادی را رصد میکنند تا در زمان نوسانات شدید غافلگیر نشوند.

در این مقاله قصد داریم به زبان ساده و کاربردی توضیح دهیم که سیاست پولی انقباضی دقیقاً چیست و چه مکانیسمهایی برای اجرای آن در سطح کلان وجود دارد. در ادامه بررسی خواهیم کرد که این سیاستها چه تاثیرات مستقیمی بر روی جفت ارزها، بازار سهام و کالاها میگذارند تا بتوانید در شرایط مشابه اقتصادی، استراتژیهای معاملاتی خود را به بهترین شکل ممکن با روندهای جدید همگام کنید.

| ویژگی / ابزار | توضیحات و عملکرد | تاثیر بر بازار و اقتصاد |

|---|---|---|

| هدف و ماهیت کلی | کنترل رشد افسارگسیخته اقتصاد و مهار تورم با استفاده از ابزارهای پولی (ایجاد فرود نرم) | کاهش موقت فعالیتهای اقتصادی، احتیاط در مخارج و پایان دوره سیاستهای انبساطی |

| افزایش نرخ بهره معیار | بالا بردن نرخ سود پایه که باعث افزایش هزینه وامگیری برای بانکها، افراد و کسبوکارها میشود | کند شدن روند سرمایهگذاری، کاهش تقاضا برای خرید و فشار نزولی احتمالی بر بازارهای سهام |

| افزایش الزامات ذخیره | مجبور کردن بانکهای تجاری به نگهداری درصد بیشتری از سپردهها به عنوان ذخیره قانونی در بانک مرکزی | محدود شدن قدرت وامدهی بانکها، افت مستقیم نقدینگی و کاهش حجم پول در گردش |

| عملیات بازار باز (فروش اوراق) | فروش گسترده اوراق قرضه دولتی (مانند اوراق خزانهداری) توسط بانک مرکزی برای جمعآوری پول نقد | مکش نقدینگی از بازارهای مالی، کمیاب و گران شدن پول نقد و افزایش جذابیت اوراق بدون ریسک |

سیاست پولی انقباضی یکی از قدرتمندترین ابزارهای بانکهای مرکزی برای مهار تورم و کنترل سرعت رشد اقتصاد است. درک این سیاست برای تصمیمگیری و سودآوری در بازارهای مالی برای هر تریدری ضروری است.

زمانی که اقتصاد بیش از حد توان خود رشد میکند، بانک مرکزی با اعمال محدودیتها در عرضه پول، تلاش میکند تقاضا را کاهش داده و جلوی رشد افسارگسیخته قیمتها را بگیرد.

با بالا رفتن نرخ بهره پایه، هزینه دریافت وام برای مشاغل و افراد گرانتر میشود. این اقدام مستقیماً باعث کاهش تقاضا برای خرید و سرمایهگذاری در سطح کلان میگردد.

بانک مرکزی با الزام بانکهای تجاری به نگهداری بخش بیشتری از سپردهها نزد خود، توان وامدهی آنها را محدود کرده و در نتیجه حجم پول در گردش را کاهش میدهد.

فروش گسترده اوراق قرضه دولتی به نهادهای مالی، به معنای جمعآوری پول نقد از بازار و انتقال آن به خزانه است که باعث کمیابتر شدن و باارزشتر شدن پول میشود.

افزایش هزینههای استقراض و کاهش نقدینگی در چرخه اقتصاد، معمولاً باعث کند شدن پروژههای شرکتها شده و شاخصهای بازار بورس را با فشار و افت مواجه میکند.

افزایش نرخ بهره توسط بانک مرکزی یک کشور، جذابیت نگهداری آن ارز را برای سرمایهگذاران خارجی بیشتر کرده و عموماً باعث تقویت ارزش آن پول در بازار میگردد.

سیاست پولی انقباضی: تعریف از نگاه یک تریدر

بیایید رک و راست بگوییم: سیاست پولی انقباضی یعنی بانک مرکزی میخواهد جلوی رشد افسارگسیخته اقتصاد و به تبع آن، تورم را بگیرد. فکر کنید یک خودرو دارید که پدال گازش گیر کرده و با سرعت سرسامآور در حال حرکت است. بانک مرکزی در اینجا نقش راننده را بازی میکند که میخواهد با ترمز گرفتن، سرعت را کنترل کند. این ترمز گرفتن با ابزارهای مختلفی انجام میشود؛ مثل بالا بردن نرخ بهره، افزایش ذخایر اجباری بانکها، یا کاهش عرضه پول از طریق فروش اوراق دولتی (که به آن «انقباض کمی» یا Quantitative Tightening – QT هم میگویند).

هدف اصلی این اقدامات، کاهش تورم است. شاید عجیب به نظر برسد که بخواهیم فعالیت اقتصادی را کاهش دهیم، اما واقعیت این است که اقتصادی که بیش از حد توانش رشد کند، مثل یک دیگ جوشان عمل میکند که نتیجهاش افزایش سرسامآور قیمتها یا همان تورم است. تورم، یعنی قدرت خرید پول شما کم میشود؛ چیزی که هیچ تریدری دوست ندارد ببیند. بانکهای مرکزی با یک ظرافت خاص، سعی میکنند این فعالیت اقتصادی را کنترل کنند تا هم تورم مهار شود و هم اقتصاد به رکود عمیق کشیده نشود. این تعادل ظریف را در اصطلاح «فرود نرم» (Soft Landing) مینامند؛ یعنی شرایط مالی را طوری تغییر میدهند که افراد و کسبوکارها مجبور شوند در مورد خریدهای فعلی و آیندهشان محتاطتر عمل کنند.

معمولاً، سیاست پولی انقباضی بعد از یک دوره سیاست «حمایتی» یا «انبساطی» (Quantitative Easing – QE) اتفاق میافتد. در دوره انبساطی، بانکهای مرکزی با کاهش نرخ بهره و افزایش عرضه پول، سعی میکنند اقتصاد را از رکود نجات دهند. وقتی نرخ بهره نزدیک به صفر است، پول گرفتن تقریباً رایگان میشود و این کار سرمایهگذاری و هزینهها را در اقتصاد تحریک میکند. اما این دوره نمیتواند تا ابد ادامه داشته باشد و وقتی نشانههای تورم ظاهر شد، نوبت به انقباض میرسد. درک این چرخه برای پیشبینی حرکتهای بعدی بانک مرکزی و در نتیجه بازارهای مالی، فوقالعاده حیاتی است.

این مطلب بخشی از آموزشهای تحلیل فاندامنتال است که برای هر تریدری ضروری است. برای مطالعه کامل تحلیل فاندامنتال، اینجا کلیک کنید.

ابزارهای سیاست پولی انقباضی: چطور بانک مرکزی دکمهها را فشار میدهد؟

بانک مرکزی دست روی چند اهرم اصلی دارد که با آنها میتواند نبض اقتصاد را کنترل کند. بیایید ببینیم این ابزارها کدامند و چطور کار میکنند:

1) افزایش نرخ بهره معیار: شمشیر دولبه بانک مرکزی

نرخ بهره معیار (یا نرخ بهره پایه) در واقع نرخ سودی است که بانک مرکزی به بانکهای تجاری برای وامهای کوتاهمدت (معمولاً شبانه) میدهد. این نرخ، مثل یک ستاره قطبی عمل میکند که بقیه نرخهای بهره در اقتصاد بر اساس آن تعیین میشوند. مثلاً، نرخ سود وام مسکن یا وام شخصی شما، از همین نرخ پایه به اضافه درصدی که بانک تجاری برای پوشش هزینهها و ریسک خود اضافه میکند، تشکیل میشود.

پس، وقتی بانک مرکزی نرخ پایه را بالا میبرد، عملاً هزینه قرض گرفتن پول در کل اقتصاد افزایش پیدا میکند. این یعنی چی؟ یعنی هم برای کسبوکارها و هم برای افراد عادی، گرفتن وام گرانتر میشود. نتیجه؟ پول کمتری برای سرمایهگذاری، خرید کالا و خدمات باقی میماند. طبق تجربه من، این یکی از مستقیمترین راهها برای کاهش تقاضا و مهار تورم است. وقتی پول کمتری در جیب مردم و شرکتها باشد، کمتر خرج میکنند و این به کاهش قیمتها کمک میکند. اما حواستان باشد، این شمشیر دولبه میتواند رشد اقتصادی را هم کند کند.

2) افزایش الزامات ذخیره: محدود کردن قدرت وامدهی بانکها

بانکهای تجاری موظفند بخشی از سپردههای مشتریان خود را به عنوان «ذخیره قانونی» نزد بانک مرکزی نگهداری کنند. این کار هم برای اطمینان از توانایی بانکها در پرداخت به موقع تعهداتشان در صورت برداشتهای ناگهانی است و هم یک ابزار قدرتمند برای کنترل عرضه پول.

وقتی بانک مرکزی میخواهد حجم پول در گردش را کاهش دهد، میتواند نسبت این ذخایر اجباری را افزایش دهد. این یعنی بانکهای تجاری مجبور میشوند پول بیشتری را نزد بانک مرکزی نگه دارند و در نتیجه، پول کمتری برای وام دادن به مردم و کسبوکارها در اختیار خواهند داشت. کمتر شدن وامدهی، به معنای کاهش حجم پول در اقتصاد است و این هم به نوبه خود به مهار تورم کمک میکند. چیزی که اکثر تریدرها نادیده میگیرند، این است که این ابزار به طور مستقیم بر نقدینگی بازار تاثیر میگذارد.

3) عملیات بازار باز (فروش گسترده اوراق دولتی): مکش نقدینگی از بازار

یکی دیگر از ابزارهای قدرتمند بانک مرکزی، فروش گسترده اوراق دولتی (مثل اوراق قرضه خزانهداری آمریکا یا Treasury Bonds) در بازار آزاد است. وقتی بانک مرکزی این اوراق را میفروشد، خریداران (که معمولاً بانکها و موسسات مالی هستند) باید پول نقد خود را به بانک مرکزی بدهند و در ازای آن، اوراق قرضه دریافت کنند. این فرآیند، عملاً پول نقد را از سیستم مالی خارج کرده و به خزانه بانک مرکزی برمیگرداند. این کار باعث کاهش عرضه پول در اقتصاد میشود.

فرض کنید بانک مرکزی میخواهد ۱۰ میلیارد دلار از بازار جمع کند. با فروش اوراق قرضه به این میزان، این ۱۰ میلیارد دلار از چرخه اقتصادی خارج میشود. این کاهش نقدینگی، درست مثل افزایش نرخ بهره، باعث میشود پول کمیابتر و گرانتر شود و در نتیجه، فعالیتهای اقتصادی کندتر پیش بروند. به عنوان یک تریدر، باید به حجم این عملیاتها توجه کنید، چون نشاندهنده میزان جدیت بانک مرکزی در انقباض پولی است.

تاثیر سیاست پولی انقباضی: چه بلایی سر بازارهای شما میآید؟

خب، حالا که فهمیدیم بانک مرکزی چطور انقباض پولی میکند، بیایید ببینیم این اقدامات چه تبعاتی برای اقتصاد و مهمتر از آن، برای معاملات شما در بازارهای مالی دارد:

1) تاثیر نرخ بهره بالاتر: سنگینی بر دوش رشد و سرمایهگذاری

وقتی نرخ بهره بالا میرود، هزینه قرض گرفتن پول برای همه گرانتر میشود. این یعنی:

- سرمایهگذاریهای بزرگ کند میشوند: شرکتها برای پروژههای جدید کمتر وام میگیرند، چون سود بیشتری باید پس بدهند. این یعنی رشد اقتصادی کندتر میشود.

- هزینههای عمومی کاهش مییابد: مردم کمتر وام میگیرند تا خانه بخرند، ماشین بخرند یا حتی کارت اعتباری استفاده کنند. اقساط وامهای موجود هم بالاتر میرود و درآمد قابل تصرف خانوارها کاهش پیدا میکند.

- بازار سهام تحت فشار قرار میگیرد: با افزایش نرخ بهره، شرکتها برای تامین مالی با مشکل مواجه میشوند و سودآوریشان کاهش مییابد. همچنین، سرمایهگذاران ترجیح میدهند پولشان را در اوراق قرضه با سود بالاتر و ریسک کمتر سرمایهگذاری کنند تا سهام پرریسک. این یعنی بازار سهام معمولاً در دوران انقباضی، وضعیت خوبی ندارد.

- ارز ملی تقویت میشود: این یک نکته کلیدی برای تریدرهای فارکس است. وقتی نرخ بهره یک کشور بالا میرود، جذابیت سرمایهگذاری در آن کشور برای سرمایهگذاران خارجی بیشتر میشود. آنها پول خود را به آن ارز تبدیل میکنند تا از سود بالاتر بهرهمند شوند، و این تقاضا باعث تقویت ارزش آن ارز میشود (مثلاً دلار آمریکا در دوران افزایش نرخ بهره فدرال رزرو).

همچنین، با افزایش نرخ بهره، «هزینه فرصت» پسانداز کردن پول افزایش مییابد. یعنی به جای خرج کردن، مردم تشویق میشوند پولشان را در بانک بگذارند تا سود بیشتری بگیرند. البته، همیشه باید تورم را هم در نظر گرفت؛ اگر نرخ بهره از تورم کمتر باشد، عملاً پسانداز شما بازدهی منفی خواهد داشت.

2) تاثیر افزایش نیازمندیهای ذخیره: خشکی نقدینگی در رگهای مالی

همانطور که گفتیم، افزایش ذخایر اجباری، دست بانکها را برای وامدهی میبندد. این یعنی:

- کاهش حجم وامدهی: بانکها نمیتوانند به اندازه قبل وام بدهند. این مستقیماً بر فعالیتهای اقتصادی تاثیر میگذارد، چون کمتر کسی میتواند وام بگیرد تا کسبوکار راه بیندازد یا خانه بخرد.

- افزایش هزینه وامدهی: حتی اگر وامی هم داده شود، به دلیل کمبود نقدینگی و ریسک بالاتر، نرخ بهره آن بیشتر خواهد باشد.

- تاثیر بر بازار بین بانکی: نرخهایی که بانکها به یکدیگر وام میدهند (مثل نرخ فدرال فاندز در آمریکا) نیز تحت تاثیر قرار میگیرد و بالا میرود، که این خود به افزایش کلی نرخ بهره در اقتصاد دامن میزند.

این ابزار، گرچه کمتر از نرخ بهره معیار مورد استفاده قرار میگیرد، اما تاثیرات عمیقی بر نقدینگی سیستم مالی دارد که تریدرهای هوشمند باید به آن دقت کنند.

3) اثر عملیات بازار اوراق قرضه (فروش جمعی اوراق): گران شدن پول برای دولت و بازار

فروش انبوه اوراق قرضه دولتی، قیمت این اوراق را در بازار پایین میآورد. وقتی قیمت اوراق قرضه پایین میآید، بازدهی (Yield) آنها بالا میرود. این یعنی:

- گرانتر شدن قرض گرفتن برای دولت: دولتها برای تامین مالی خود باید سود بیشتری به سرمایهگذاران بپردازند. این میتواند دولت را مجبور به کاهش هزینههای غیرضروری کند.

- تاثیر بر سایر نرخهای بهره: اوراق قرضه دولتی، به خصوص اوراق بلندمدت، به عنوان معیاری برای سایر وامها با مدت مشابه (مثلاً وام مسکن ۳۰ ساله) عمل میکنند. وقتی بازدهی اوراق قرضه بالا میرود، نرخ بهره وام مسکن و سایر وامهای بلندمدت نیز افزایش مییابد.

- رقابت با سهام: بازدهی بالای اوراق قرضه دولتی، آنها را به رقیبی جذاب برای بازار سهام تبدیل میکند. سرمایهگذاران میتوانند با ریسک کمتر، سود نسبتاً بالایی کسب کنند و این باعث خروج سرمایه از بازار سهام میشود.

به عنوان یک تریدر، همیشه باید به بازدهی اوراق قرضه دولتی نگاه کنید، زیرا آنها یکی از بهترین شاخصها برای سنجش انتظارات بازار از نرخ بهره و سلامت کلی اقتصاد هستند.

نمونههایی از سیاست پولی انقباضی: واقعیت بازار همیشه پیچیدهتر است

در تئوری، سیاست پولی انقباضی ساده به نظر میرسد، اما در عمل، هزاران متغیر بیرونی میتواند نتیجه را تغییر دهد. به همین دلیل است که بانکهای مرکزی همیشه رویکرد «وابسته به دادهها» (Data-Dependent) را در پیش میگیرند و سعی میکنند انعطافپذیر باشند تا بتوانند با نتایج غیرمنتظره مقابله کنند.

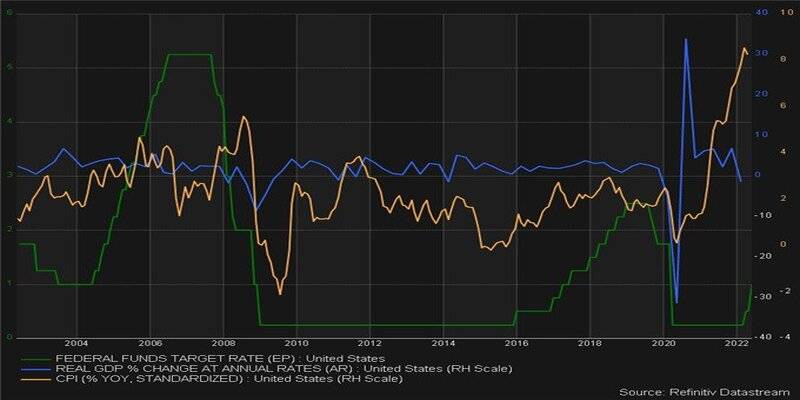

بیایید به دو نمونه تاریخی از آمریکا نگاه کنیم که شامل نرخ بهره (نرخ سود سرمایه فدرال)، تولید ناخالص داخلی (GDP) و تورم (شاخص قیمت مصرفکننده یا CPI) در طول ۲۰ سال اخیر است. در این دورهها، دوبار سیاستهای انقباضی اجرا شده است. یک نکته بسیار مهم که طبق تجربه من بارها و بارها دیدهام، این است که تورم معمولاً با یک تاخیر زمانی پس از افزایش نرخ بهره، شروع به کاهش میکند. چرا؟ چون طول میکشد تا اثر افزایش نرخ بهره در تمام لایههای اقتصاد نفوذ کند و نتیجه مطلوب را به بار آورد.

مثلاً، در دوره مه ۲۰۰۴ تا ژوئن ۲۰۰۶، با وجود افزایش نرخ بهره، تورم همچنان روند صعودی خود را ادامه داد و بعداً کاهش یافت. همین الگو را در دوره دسامبر ۲۰۱۵ تا دسامبر ۲۰۱۸ هم مشاهده میکنیم. این تاخیر زمانی، یکی از چالشهای اصلی تریدرهاست که باید همیشه آن را در نظر داشته باشند.

در هر دو مورد بالا، سیاست پولی انقباضی نتوانست کارش را به طور کامل انجام دهد، چون دو بحران بزرگ مالی را بیثبات کرد. در سالهای ۲۰۰۸-۲۰۰۹، بحران مالی جهانی (GFC) رخ داد و در سال ۲۰۲۰ هم شیوع ویروس کرونا، بازارها را به لرزه درآورد و عملاً تجارت جهانی را یکشبه متوقف کرد.

این نمونهها به ما نشان میدهند که اجرای سیاست پولی انقباضی چقدر دشوار است. بله، بحران کرونا یک بحران بهداشتی جهانی بود و بحران مالی جهانی هم ریشه در طمع، تخلفات مالی و ضعف سیاستهای نظارتی داشت. اما درس بزرگی که از هر دو مورد میگیریم این است که سیاست پولی در یک محیط ایزوله و بدون تاثیر از شوکهای داخلی یا خارجی عمل نمیکند. میتوان آن را به پرواز یک خلبان در شبیهساز پرواز در مقایسه با پرواز واقعی تشبیه کرد؛ در شبیهساز همه چیز کنترل شده است، اما در واقعیت، خلبان ممکن است مجبور شود در باد شدید ۹۰ درجهای فرود بیاید! به عنوان یک تریدر، شما هم باید همیشه برای «بادهای شدید» غیرمنتظره آماده باشید و تنها به پیشبینیهای بانک مرکزی اکتفا نکنید.