به عنوان یک تریدر باتجربه در بازار آپشن، بارها دیدهام که چطور مفهوم ارزش زمانی میتواند خط جداکننده بین سود و زیان شما باشد. این فقط یک تعریف خشک و خالی آکادمیک نیست؛ بلکه ضربان قلب معاملات آپشن است. اگر این مفهوم را عمیقاً درک نکنید، ممکن است ناخواسته پولتان را به باد دهید، حتی اگر جهت حرکت بازار را درست پیشبینی کرده باشید. ارزش زمانی، آن بخش از حقالزحمه آپشن است که شما بابت “فرصت” و “احتمال” حرکت مطلوب دارایی پایه در آینده میپردازید. این ارزش، با هر ثانیه که میگذرد، آب میرود و اینجاست که تریدرهای واقعی از تریدرهای آماتور جدا میشوند.

نقشه راه مقاله

آنچه یاد میگیرید

درک عمیق ارزش زمانی و اجزای قیمت آپشن.

چرا زمان دشمن آپشنبازهاست؟

آشنایی با مفهوم تتا (Theta) و تاثیر آن بر سرمایه شما.

عوامل پنهان

بررسی نوسانات ضمنی (IV) و سایر فاکتورهای موثر بر ارزش زمانی.

ابزارهای تحلیل

مروری بر مدلهای قیمتگذاری آپشن و کاربرد آنها.

ارزش زمانی چیست؟ درک یک مفهوم حیاتی برای تریدرها

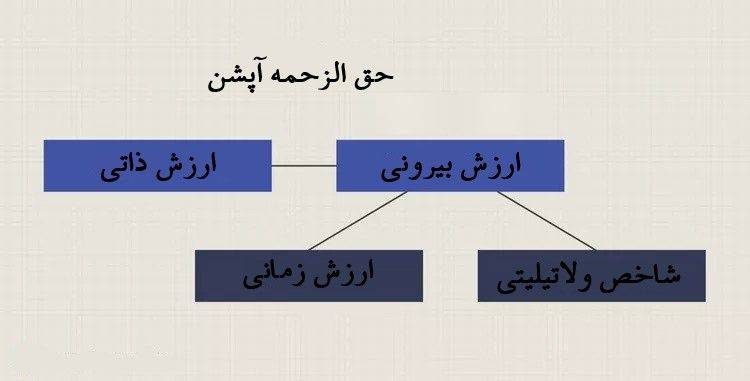

بیایید رک و راست بگوییم: هر آپشن از دو بخش اصلی تشکیل شده است: ارزش ذاتی (Intrinsic Value) و ارزش بیرونی (Extrinsic Value). این ارزش بیرونی خودش چند جزء دارد که مهمترین آنها همین ارزش زمانی است. به زبان ساده، ارزش ذاتی همان سودی است که اگر همین الان آپشن را اجرا کنید، به دست میآورید. اما ارزش زمانی چیست؟ این همان مبلغ اضافهای است که خریدار آپشن حاضر است بپردازد تا شانس بیشتری برای سودآوری در آینده داشته باشد. این شانس با نزدیک شدن به تاریخ انقضا، کمتر و کمتر میشود.

چیزی که اکثر تریدرها نادیده میگیرند، این است که ارزش زمانی را نباید با “ارزش زمانی پول” (Time Value of Money – TVM) اشتباه گرفت. TVM درباره تخفیف ارزش پول در طول زمان به خاطر تورم و فرصتهای سرمایهگذاری است، اما ارزش زمانی در آپشن، مستقیماً به احتمال حرکت قیمت دارایی پایه و نوسانات بازار مربوط میشود.

آناتومی قیمت آپشن: ارزش ذاتی و ارزش بیرونی

قیمت کلی یک آپشن (همان حقالزحمهای که پرداخت میکنید یا دریافت میکنید)، مجموع این دو بخش است: ارزش ذاتی + ارزش بیرونی. اگر آپشنی “در سود” (In-the-Money – ITM) باشد، یعنی قیمت دارایی پایه از قیمت اجرای آپشن خرید بیشتر یا از قیمت اجرای آپشن فروش کمتر باشد، آنگاه دارای ارزش ذاتی است. اما اگر آپشن “بیسود” (Out-of-the-Money – OTM) باشد، یعنی در حال حاضر هیچ سودی ندارد، تمام قیمت آن را ارزش بیرونی تشکیل میدهد که عمده آن ارزش زمانی است.

به عنوان مثال، اگر سهمی 100 دلار باشد و شما یک آپشن خرید با قیمت اجرای 90 دلار داشته باشید، 10 دلار ارزش ذاتی دارید (100-90). حال اگر حقالزحمه این آپشن 12 دلار باشد، آن 2 دلار اضافی، همان ارزش زمانی شماست. این 2 دلار، به نوعی بیمهای است که شما برای فرصت بیشتر سهم برای رشد میپردازید.

تتا (Theta): قاتل خاموش ارزش زمانی آپشن شما

اینجا میرسیم به یکی از مهمترین مفاهیم برای هر تریدر آپشن: تتا (Theta). تتا، میزان کاهش ارزش زمانی آپشن به ازای هر روزی است که میگذرد. بله، درست شنیدید، با هر طلوع و غروب خورشید، بخشی از ارزش آپشن شما تبخیر میشود! این پدیده به “تخریب زمان” یا “زوال ارزش زمانی” معروف است.

طبق تجربه من، تریدرهای تازهکار اغلب قدرت تتا را دستکم میگیرند. آنها آپشن میخرند و انتظار دارند بازار سریعاً حرکت کند، اما در عمل، تتا به آرامی اما پیوسته، ارزش سرمایهشان را میبلعد. هر چه به تاریخ انقضای آپشن نزدیکتر میشوید، سرعت این تخریب بیشتر میشود. این مثل یک ساعت شنی است که شن آن با سرعت فزایندهای پایین میریزد.

یک قانون سرانگشتی در بازار وجود دارد: یک آپشن حدود یک سوم ارزش زمانی خود را در نیمه اول عمرش از دست میدهد و دو سوم باقیمانده را در نیمه دوم، و خصوصاً در 30 روز پایانی، با سرعت وحشتناکی این ارزش از بین میرود. به همین دلیل، تریدرهای حرفهای هنگام خرید آپشن، همیشه به “زمان باقیمانده تا انقضا” توجه ویژهای دارند و برای فروش آپشن (Option Selling)، تتا میتواند دوست شما باشد، چرا که شما از این تخریب زمان سود میبرید.

محاسبه ارزش زمانی به زبان ساده (با یک مثال واقعی)

محاسبه ارزش زمانی آنقدرها هم پیچیده نیست. کافیست از قیمت کل آپشن، ارزش ذاتی آن را کم کنید. هر چیزی که باقی میماند، همان ارزش زمانی است:

ارزش زمانی = حقالزحمه آپشن – ارزش ذاتی

بیایید با یک مثال عینی ببینیم:

فرض کنید سهم شرکت “الف” (Alphabet Inc.) با قیمت 1,044 دلار معامله میشود. یک آپشن خرید (Call Option) برای این سهم با قیمت اجرای 950 دلار، با حقالزحمه 97 دلار در بازار معامله میشود.

- ارزش ذاتی آپشن: 1,044 دلار (قیمت سهم) – 950 دلار (قیمت اجرا) = 94 دلار

- ارزش زمانی آپشن: 97 دلار (حقالزحمه کل) – 94 دلار (ارزش ذاتی) = 3 دلار

پس، آن 3 دلار اضافی، همان مبلغی است که تریدرها بابت فرصت و احتمال حرکت بیشتر سهم تا زمان انقضا میپردازند.

نوسانات ضمنی (IV) و ارزش زمانی: رقص پیچیده ریسک و پاداش

یکی دیگر از عوامل بسیار مهم که بر ارزش زمانی و در کل ارزش بیرونی آپشن تاثیر میگذارد، نوسانات ضمنی (Implied Volatility – IV) است. IV نشاندهنده انتظارات بازار از میزان نوسان قیمت دارایی پایه در آینده است. هر چه بازار انتظار نوسان بیشتری داشته باشد (مثلاً قبل از اعلام گزارشات درآمدی شرکتها یا رویدادهای مهم اقتصادی)، IV بالاتر میرود و در نتیجه، ارزش زمانی آپشنها نیز افزایش مییابد.

چرا؟ چون احتمال اینکه آپشن “در سود” شود یا سود بیشتری بدهد، در یک بازار پرنوسان بیشتر است. به همین دلیل، خریداران آپشن حاضرند پول بیشتری بابت این احتمال بپردازند. به عنوان یک تریدر، باید همیشه حواستان به IV باشد. خرید آپشن با IV بالا، گران تمام میشود و اگر نوسان مورد انتظار محقق نشود یا حتی کاهش یابد (که به آن “IV Crush” میگوییم)، میتوانید ضرر سنگینی را متحمل شوید، حتی اگر جهت بازار را درست پیشبینی کرده باشید.

مدلهای قیمتگذاری آپشن: ابزاری برای تخمین ارزش زمانی

برای تخمین ارزش زمانی و به طور کلی قیمت منصفانه یک آپشن، مدلهای ریاضی پیچیدهای وجود دارد. دو مدل معروفتر که باید با نام آنها آشنا باشید، مدل بلک-شولز (Black-Scholes) و مدل درخت دوجملهای (Binomial Tree) هستند.

- مدل بلک-شولز: این مدل فرض میکند که قیمت دارایی پایه از یک توزیع نرمال پیروی میکند و با استفاده از پارامترهایی مانند قیمت فعلی، قیمت اجرا، نرخ بهره بدون ریسک، زمان باقیمانده تا انقضا و نوسانات، ارزش آپشن را محاسبه میکند. این مدل برای آپشنهای سادهتر و بازارهای پایدارتر کاربرد دارد.

- مدل درخت دوجملهای: این مدل رویکرد گسستهتری دارد و با ساختن یک “درخت” از قیمتهای احتمالی دارایی پایه در آینده، ارزش آپشن را در هر گره محاسبه میکند. این مدل انعطافپذیری بیشتری دارد و میتواند برای آپشنهای پیچیدهتر یا در شرایط بازار ناپایدارتر مفید باشد.

برای تریدرهای روزمره، درک کلی از این مدلها و اینکه چطور پارامترهای مختلف (مثل زمان و نوسانات) بر خروجی آنها تاثیر میگذارند، مهمتر از حفظ فرمولهاست. پلتفرمهای معاملاتی معمولاً این محاسبات را برای شما انجام میدهند و شما میتوانید “ارزش نظری” آپشن را مشاهده کنید.

عوامل موثر بر ارزش زمانی آپشن: فراتر از زمان

همانطور که دیدیم، ارزش زمانی فقط به زمان باقیمانده بستگی ندارد. عوامل دیگری هم هستند که این ارزش را بالا و پایین میکنند:

- دوره تنظیم (Expiration Date): این مهمترین عامل است. هر چه زمان کمتری تا انقضا باقی بماند، ارزش زمانی کمتر میشود.

- فاصله بین قیمت فعلی دارایی و قیمت تمرین (Moneyness): آپشنهایی که “در محدوده قیمت” (At-the-Money – ATM) هستند، یعنی قیمت اجرا نزدیک به قیمت فعلی دارایی است، معمولاً بیشترین ارزش زمانی را دارند. آپشنهای OTM تماماً ارزش زمانی هستند.

- ولاتیلیته (Volatility): همانطور که گفتیم، نوسانات ضمنی بالاتر، ارزش زمانی بیشتری به آپشن میدهد، زیرا احتمال حرکت بزرگ در آینده بیشتر میشود.

- نرخ بهره (Interest Rates): نرخ بهره بالاتر معمولاً ارزش زمانی آپشنهای خرید را کمی افزایش و آپشنهای فروش را کمی کاهش میدهد. البته این تاثیر برای تریدرهای کوتاهمدت معمولاً ناچیز است.

- ریسک (Risk): ریسکهای خاص مربوط به دارایی پایه یا بازار کلی، میتوانند بر انتظارات نوسان و در نتیجه بر ارزش زمانی تاثیر بگذارند.

- سود سهام (Dividends): پرداخت سود سهام میتواند بر ارزش زمانی آپشنها تاثیر بگذارد. به طور کلی، سود سهام بالا، ارزش زمانی آپشنهای خرید را کاهش و آپشنهای فروش را افزایش میدهد.

درک این عوامل به شما کمک میکند تا تصمیمات آگاهانهتری در معاملات آپشن بگیرید و از پتانسیلهای بازار به بهترین شکل استفاده کنید.

نتیجهگیری:

ارزش زمانی نه تنها یک جزء از قیمت آپشن است، بلکه یک مفهوم حیاتی است که هر تریدر آپشن باید آن را درک کند. نادیده گرفتن تخریب زمان (تتا) یا تاثیر نوسانات ضمنی (IV) میتواند به سرعت سرمایه شما را از بین ببرد. با درک عمیق این مفاهیم و به کارگیری آنها در استراتژیهای معاملاتی خود، میتوانید به یک تریدر آپشن موفقتر تبدیل شوید و از دامهای پنهان این بازار دوری کنید.

سوالات متداول درباره ارزش زمانی

برای مشاهده آموزش صفر تا صد فارکس میتوانید به بخش آموزش فارکس مراجعه کنید و به صورت جلسه به جلسه آموزشها را مشاهده کنید.

منبع: اینوستپدیا